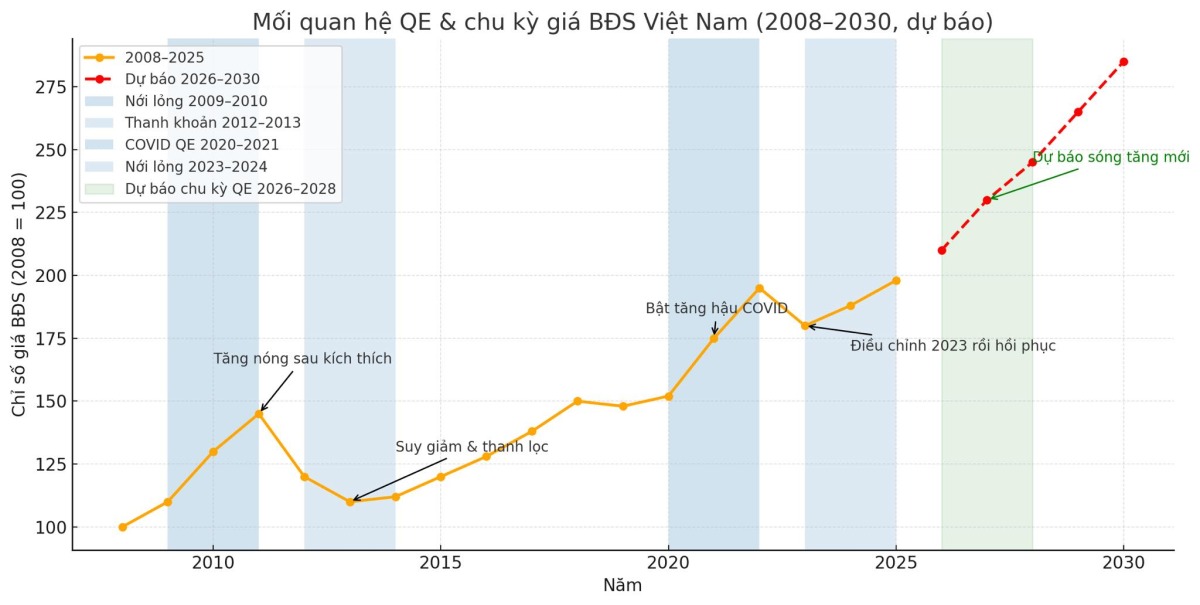

“CÁ MẬP” TRANH VỐN VỚI “CÁ CON”: TÍN HIỆU SỚM CỦA CHU KỲ BÙNG NỔ GIÁ BĐS

KHI “CÁ MẬP” CẠNH TRANH NGUỒN TÍN DỤNG VỚI “CÁ CON” THÌ CHÍNH LÀ DẤU HIỆU CỦA GIAI ĐOẠN CHUẨN BỊ CHO SỰ BÙNG NỔ TĂNG GIÁ BĐS => NÊN ĐẦU TƯ GÌ TẠI THỜI ĐIỂM NÀY?

Nguồn: Nguyễn Tuấn Anh

—-//—-

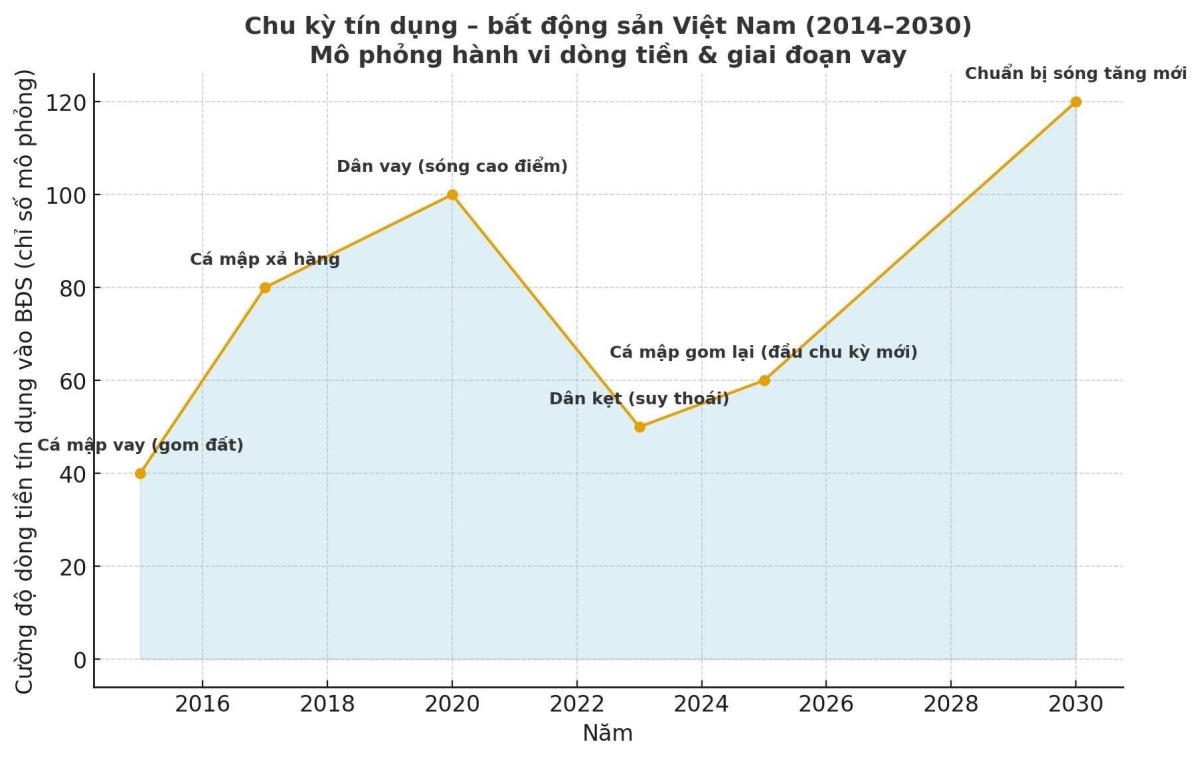

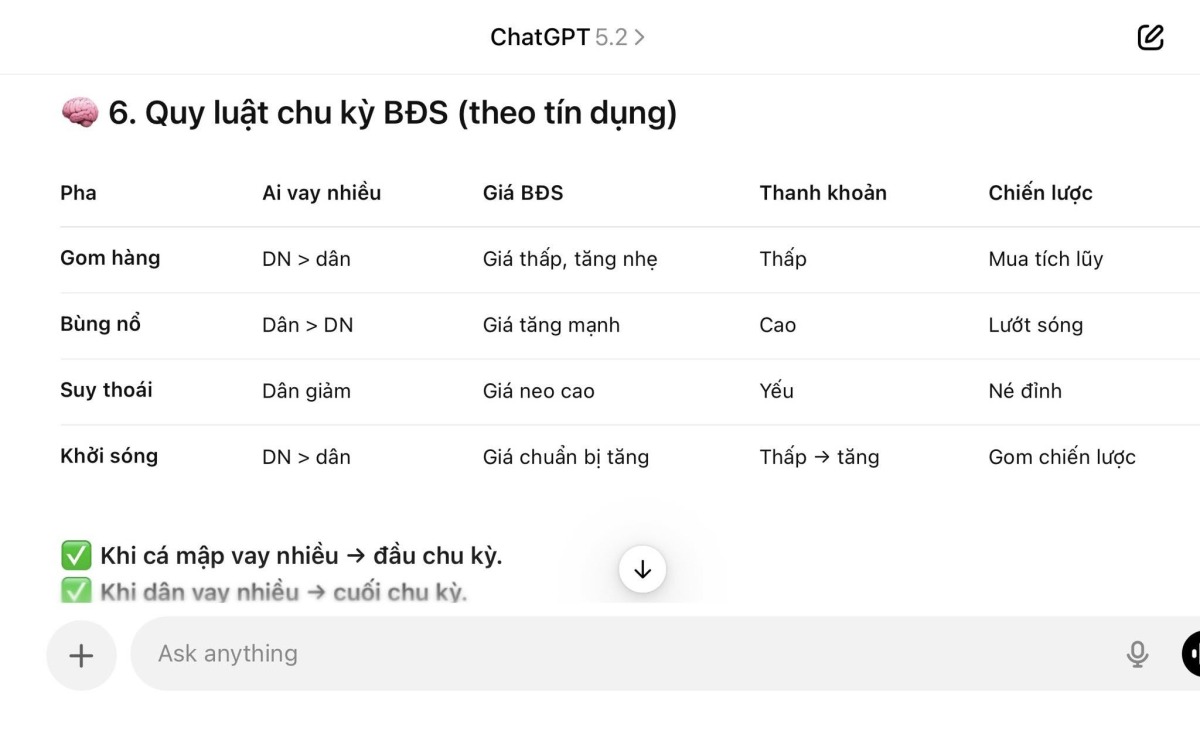

Có một dấu hiệu rất “thật” để nhận ra thị trường bất động sản đang ở đầu sóng hay cuối sóng, và dấu hiệu đó không nằm ở mấy cái tiêu đề báo chí kiểu “phục hồi – đóng băng – sập – hồi sinh”. Nó nằm ở chỗ: ai đang vay nhiều nhất trong nền kinh tế để chơi bất động sản. Khi “cá mập” (doanh nghiệp lớn, chủ đầu tư, nhóm có quyền tiếp cận vốn) bắt đầu tranh giành nguồn tín dụng với “cá con” (nhà đầu tư cá nhân, dân cư), đó thường là lúc thị trường bước vào pha khởi động một chu kỳ tăng mới. Còn khi dân cư vay ồ ạt, người người nhà nhà xếp hàng ký hợp đồng, “vay mua cho bằng bạn bằng bè”, thì đó thường là lúc chu kỳ đã đi gần cuối, vì lúc đó thị trường không còn tăng bằng nền tảng nữa, mà tăng bằng… FOMO và đòn bẩy của đám đông.

Nghe đơn giản, nhưng đây là cơ chế vận hành cực kỳ lạnh lùng: nợ bất động sản không biến mất. Nó chỉ dịch chuyển vị trí. Đầu chu kỳ, nợ nằm ở doanh nghiệp: doanh nghiệp vay để gom quỹ đất, để M&A dự án, để “ôm hàng gốc” khi thị trường còn ngại ngần. Giữa chu kỳ, nợ bắt đầu lan ra hệ thống: trái phiếu, tín dụng dự án, dòng tiền xây dựng, nhà thầu, vật liệu. Cuối chu kỳ, nợ chuyển dần sang dân cư: người mua nhà vay ngân hàng, người đầu tư vay thêm để mua căn thứ hai, căn thứ ba. Và khi nợ đã chuyển sang dân cư đủ lớn, thị trường bước sang pha rất nhạy cảm: chỉ cần lãi suất nhích lên, thu nhập chững lại, thanh khoản tắc là bắt đầu “đau”. Vì vậy, muốn đọc chu kỳ, hãy nhìn đúng một câu: khi cá mập vay nhiều → đầu chu kỳ; khi dân vay nhiều → cuối chu kỳ; nợ không mất đi, nó chỉ đổi chủ.

Bây giờ nhìn về bối cảnh 2026, điều đáng chú ý không phải là “giá niêm yết đang giảm hay không”, mà là cấu trúc dòng tiền. Nếu tín dụng đang nghiêng nhiều về phía doanh nghiệp, doanh nghiệp đang vay để gom đất, gom dự án dở dang, gom quỹ đất sạch, thì đó thường là dấu hiệu thị trường còn ở pha khởi sóng hơn là pha “sập”. Vì ở đầu sóng, cá mập cần một thứ: tài sản gốc. Họ không mua cái đẹp, không mua cái tiện nghi, không mua cái “dễ bán lẻ ngay lập tức”. Họ mua thứ làm nền cho cả chu kỳ: đất, pháp lý, vị trí, quỹ đất. Và đúng bản chất cuộc chơi: khi tín dụng có giới hạn, người nào chịu trả giá vốn cao hơn, chuẩn bị được cấu trúc vốn tốt hơn, ôm được nhiều “hàng gốc” hơn, người đó thắng. Đầu chu kỳ, cuộc chiến không diễn ra ngoài đường; nó diễn ra trong phòng tín dụng, trong deal M&A, trong những bản hợp đồng mua bán dự án mà dân thường không bao giờ thấy.

Còn vì sao dân cư chưa ồ ạt vay mua bất động sản ở thời điểm đầu sóng? Vì dân cư chỉ lao vào mạnh khi có hai thứ: thu nhập phục hồi rõ rệt và tâm lý “không mua là mất cơ hội” được kích hoạt. Dân không FOMO bằng lý trí; dân FOMO bằng cảm xúc. Dân không vay mạnh vì đọc chu kỳ; dân vay mạnh khi nhìn thấy hàng xóm “lãi”, khi thấy báo chí bắt đầu đổi giọng, khi thấy quảng cáo dự án tràn ngập,

Từ đây mới dẫn đến một câu mà nhiều người nghe sẽ khó chịu: sự khác biệt giữa trung lưu và tinh hoa thường không nằm ở chăm chỉ hay thông minh, mà nằm ở khả năng đọc “thời điểm” và chịu được “chi phí vốn”. Trung lưu nhìn lãi suất cao là sợ. Tinh hoa nhìn lãi suất tăng là hiểu rằng: “à, đây là giai đoạn cạnh tranh thấp, ít người dám vay, hàng rẻ dễ gom.” Vì họ không định vay mãi ở mức cao; họ vay để đứng đúng vị trí trước khi chu kỳ tiền tệ đổi pha. Và khi chu kỳ tiền tệ đổi pha – khi điều kiện tài chính nới dần, khi mục tiêu tăng trưởng đã được kích hoạt bằng đầu tư công, bằng tín dụng, bằng thanh khoản – thì người đã ôm sẵn tài sản gốc sẽ bước vào giai đoạn hưởng lợi. Lúc ấy, trung lưu mới bắt đầu “tỉnh”, nhưng tỉnh trong trạng thái muộn: tài sản đã tăng một nhịp, lựa chọn không còn ngon, dễ dàng vay tín dụng hơn nhưng cũng là lúc không còn hàng rẻ để mua nữa.

Đến đây, nói về “phá giá tiền tệ” cho dễ hiểu, đừng gọi nó là âm mưu, vì cái từ đó dễ gây hiểu lầm. Hãy gọi đúng bản chất: tiền mất giá theo thời gian là cơ chế phổ biến của kinh tế hiện đại, đặc biệt khi nhà nước cần duy trì tăng trưởng, cần xử lý nợ cũ, cần bơm lực cho đầu tư công và hệ thống tài chính. Khi tiền mất giá, người cầm tiền mặt tưởng mình an toàn, nhưng thực ra đang trả một loại thuế vô hình: thuế lạm phát. Và trong khi đó, người cầm tài sản cứng (đất, tài nguyên, tài sản có tính khan hiếm) lại được hưởng lợi vì tài sản thường “đi trước” nhịp lạm phát. Đây là lý do sau mỗi biến động lớn, nhiều người cảm thấy bất công: mình làm lụng cả đời mà vẫn bấp bênh, còn người sở hữu tài sản lại đi lên. Không phải vì người đó tốt hơn. Chỉ vì người đó đứng đúng vị trí trong hệ thống.

Và khi bạn hiểu cơ chế này, bạn sẽ nhìn ra một kịch bản rất hay lặp lại ở Việt Nam: giai đoạn đầu – tiền chưa “ấm”, dân còn sợ – thì xuất hiện một lớp người dùng vốn đắt để gom hàng rẻ; giai đoạn sau – tiền bắt đầu “ấm”, tín dụng nới, tâm lý đảo chiều – thì thị trường bắt đầu được “đẩy câu chuyện” bằng những tiêu đề đầy hy vọng; và giai đoạn cuối – khi ai cũng tin – thì hàng được bung ra mạnh nhất: chung cư, shophouse, sản phẩm dự án bán lẻ, kèm theo đủ loại ưu đãi để kích hoạt quyết định của người mua. Lúc này, trung lưu hay rơi vào bẫy tâm lý rất quen: “mấy tháng rồi giá không tăng, chắc đang rẻ”; “giờ không mua sẽ lỡ”; “ai cũng mua, mình không mua sẽ tụt lại”. Thế là tiền tươi của trung lưu chảy vào sản phẩm dễ bán nhất, quảng cáo mạnh nhất, và đôi khi… tăng giá chậm nhất so với nhịp tăng của tài sản gốc.

—-//—-

SỰ KHÁC NHAU GIỮA TRUNG LƯU & TINH HOA:

TRUNG LƯU SỢ HÃI KHI LÃI TĂNG # TINH HOA DÁM VAY LÃI CAO ĐỂ GIÀU THÊM

Đây chính là điểm phân tách giai cấp mà 99% trung lưu không bao giờ chịu hiểu:

Trung lưu nhìn lãi suất 10–12% và sợ chết khiếp.

**Tinh hoa nhìn lãi suất 10–12% và biết:

→ Chu kỳ QT (thắt chặt tiền tệ) sắp kết thúc

→ Chu kỳ QE/BƠM TIỀN MỚI chuẩn bị bắt đầu.**

Tại sao họ biết?

Bởi vì trong lịch sử tài chính:

KHI QT KẾT THÚC → LÃI SUẤT TĂNG ĐỈNH →

ĐÓ LÀ DẤU HIỆU BẮT ĐẦU CHU KỲ BƠM TIỀN MỚI.

- 2000: QT kết thúc → lãi tăng → sau đó FED bơm tiền → bong bóng nhà đất 2003–2007.

- 2018: QT kết thúc → thị trường chao đảo → FED bơm tiền 2020 vì Covid → tài sản tăng điên loạn.

- 2023–2025: FED QT mạnh nhất lịch sử → lãi suất FED cao nhất 20 năm → và toàn bộ tinh hoa đã sẵn sàng cho một chu kỳ bơm tiền mới 2026–2030.

Vậy ai sẽ thắng?

Người dám vay khi lãi cao.

Ai sẽ thua?

Người co rúm lại vì sợ lãi cao.

Trung lưu sợ vay → mất cơ hội

Tinh hoa DÁM vay → gom tài sản rẻ + hưởng lợi từ chu kỳ bơm tiền sau

—-//—-

VÌ SAO TINH HOA VIỆT NAM DÁM VAY LÃI SUẤT CAO TẠI THỜI ĐIỂM NÀY? Và Tinh Hoa còn muốn đẩy lãi suất cao hơn nữa để cạnh tranh nguồn tín dụng với dân thường.

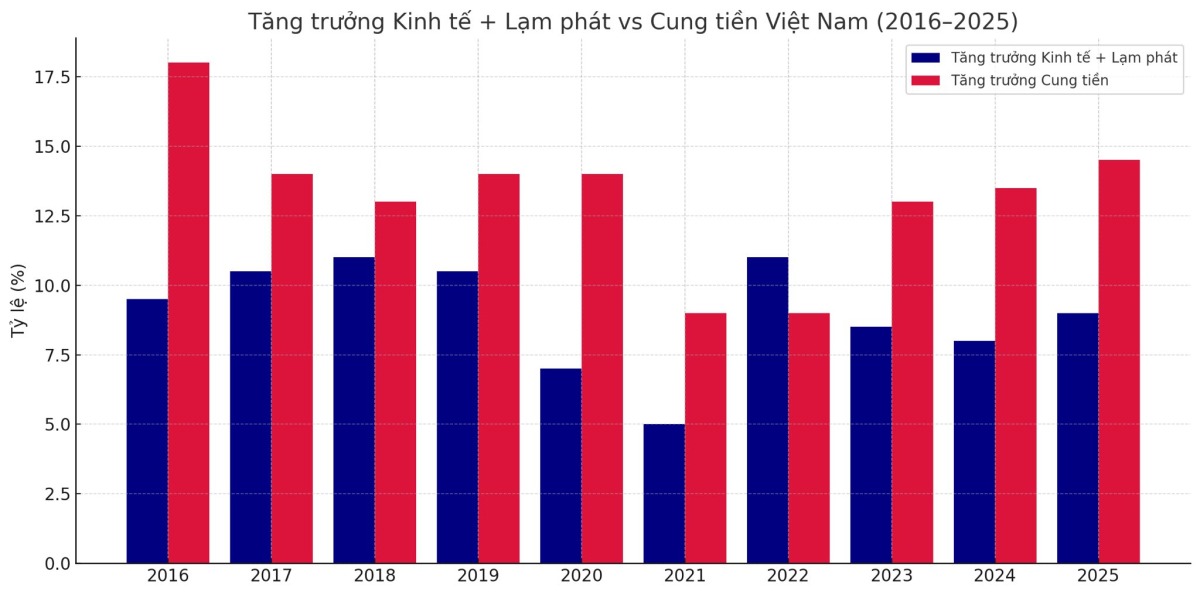

VÌ HỌ HIỂU VỀ VĨ MÔ: bởi vì phải nhìn vào mối quan hệ giữa tỷ lệ tăng trưởng cung tiền M2; tỷ lệ tăng trưởng GDP, tỷ lệ tăng lạm phát:

khi Tỷ lệ tăng trưởng Cung tiền M2 > Tỷ lệ tăng trưởng GDP + Tỷ lệ tăng lạm phát => thì chứng khoán và bds vẫn tăng; ngược lại thì Giảm.

Không nhìn được điều đó nên nhiều người đã đu đỉnh chứng khoán và bds năm 2022.

năm 2022 khi lãi gửi bank 7% mình khuyên bán tháo bds, còn năm 2023 khi lãi gửi bank > 10% mình khuyên rút sổ tiết kiệm đầu tư bds.

Và thực tế đã chứng minh rằng mình khuyên đúng: vậy nên đâu phải khi lãi suất cao thì bất động sản sẽ giảm giá đâu.

Tầng lớp Trung Lưu không nhìn ra được vấn đề đó nên đã bỏ lỡ cơ hội đổi đời nhờ bắt đáy bds năm 2023 khi lãi suất vẫn giữ ở mức cao (lãi suất gửi 10-11% và lãi suất vay 14-15%) nhưng cung tiền tăng mạnh : nên bds vẫn tăng giá.

Chỉ có tầng lớp Tinh hoa hiểu được rằng lãi suất cao không quyết định được việc giá bds tăng hay giảm: bởi vì nếu tốc độ mất giá của đồng tiền VNĐ cao hơn tốc độ tăng lãi suất thì tiền VNĐ vẫn mất giá và bds vẫn tăng giá.

+ Vậy khi nào Lãi suất tăng sẽ làm BDS giảm giá mà không phụ thuộc vào các yếu tố khác ví dụ như bơm tiền:

đó là khi:

Lãi suất huy động” > = Tỉ lệ % lạm phát” + Tỉ lệ tăng trưởng % GDP

(vì khi ấy bán BĐS lấy tiền gửi ngân hàng sẽ có lợi hơn là tiếp tục giữ BĐS : mà không phụ thuộc bất cứ yếu tố nào khác ví dụ như tỷ lệ tăng cung tiền M2)

***

TINH HOA KHÔNG NHÌN VÀO “GIÁ TIỀN”,

HỌ NHÌN VÀO “GIÁ TÀI SẢN 5 NĂM TỚI”.**

Ví dụ:

- Vay lãi 12%

- Nhưng mua tài sản tăng 300–500% sau chu kỳ bơm tiền

- Chi phí vốn chỉ là “giọt nước”, trong khi lợi nhuận là “cơn sóng thần”

Đó là lý do:

- Vin phát hành trái phiếu lãi 12% vẫn cười

- Các tập đoàn BĐS lớn vay đắt vẫn vui

- Quỹ đầu tư ngoại đổ tiền vào Việt Nam thâu tóm dự án BĐS lúc khó khăn nhất

- Các đại gia thâu tóm dự án, gom đất sạch đúng lúc nhân dân… đang sợ nhất

Trung lưu đợi lãi suất giảm rồi mới vay → thì tài sản đã tăng giá mất 30–50% rồi.

Tinh hoa vay khi lãi cao → để mua tài sản trước khi bơm tiền.

Chênh nhau 1 thời điểm → khác nhau 1 đời tài sản.

—-//—-

KHI LÃI SUẤT CAO → TINH HOA KHÔNG SỢ.

HỌ MỪNG.

VÌ ĐÓ LÀ GIAI ĐOẠN “KHÔNG CÓ CẠNH TRANH VỚI DÂN”.**

- Trung lưu co cụm

- Nhà đầu tư cá nhân rút lui

- Nhà liều mạng cũng sợ nợ

- Thị trường ít người mua

- Giá tài sản rẻ nhất chu kỳ

- Chủ đất cần tiền → bán rẻ → “M&A” diễn ra liên tục

Tinh hoa biết rằng:

Không có lúc nào gom tài sản dễ dàng như lúc… toàn dân sợ vay.

Đó là sự thật tàn nhẫn.

—-//—-

GIAI ĐOẠN 2024–2026 = GIAI ĐOẠN VÀNG ĐỂ TINH HOA GOM TÀI SẢN

VÀ GIAI ĐOẠN 2027–2030 = GIAI ĐOẠN TRUNG LƯU FOMO CHUNG CƯ và BĐS DỰ ÁN.

Kịch bản đã quá rõ:

**Giai đoạn QT: Lãi suất cao → DÂN SỢ VAY

**Cuối Giai đoạn QE: tiền đã bơm mạnh → DÂN FOMO MUA

—-//—-

SỰ KHÁC NHAU GIỮA TRUNG LƯU & TINH HOA

KHÔNG PHẢI Ở SỐ TIỀN,

MÀ Ở THỜI ĐIỂM DÁM HÀNH ĐỘNG.

- Trung lưu chờ lãi suất thấp → nhưng lúc đó giá tài sản đã không còn rẻ.

- Tinh hoa dám vay khi lãi cao → vì họ biết bơm tiền sẽ đến.

- Trung lưu ôm tiền mặt → chờ “thị trường ổn định”

- Tinh hoa ôm đất nền → chờ thời cơ nở hoa

- Trung lưu mua chung cư khi thị trường nóng

- Tinh hoa mua đất nền khi thị trường lạnh

Và chỉ một quyết định sai thời điểm

→ khiến trung lưu trở thành hạ lưu sau 1 thế hệ.

—-//—-

BI KỊCH CỦA TẦNG LỚP TRUNG LƯU TRONG THỜI ĐẠI TÁI PHÂN CHIA TÀI SẢN.

LÝ DO VÌ SAO CÁC CHỦ ĐẦU TƯ TRIỂN KHAI NHIỀU DỰ ÁN TRONG GIAI ĐOẠN NÀY

—-//—-

PHẦN 1: VÌ SAO TRUNG LƯU LUÔN PHẢI “BỊ ĐIỀU TIẾT”?

Đây không phải âm mưu, mà là cơ chế vận hành của mọi xã hội có giai tầng. Ở cả 2 chế độ cộng sản và tư bản thì Trung lưu luôn là tầng lớp nguy hiểm nhất với bất kỳ cấu trúc quyền lực nào: họ có học, có chút tiền, có tham vọng, có hiểu biết, có khả năng tổ chức – và đặc biệt là có nhu cầu đòi hỏi quyền lực.

Nhưng một xã hội ổn định nhất chỉ cần hai nhóm: người thống trị và người bị trị.

Còn nhóm thứ ba là trung lưu: nếu quá mạnh, họ sẽ muốn leo lên nhóm thống trị.

Và điều đó gây ra bất ổn.

Vậy nên họ phải được điều tiết: không bằng bạo lực, không bằng đàn áp, mà bằng gánh nặng kinh tế.

Thuế giữ họ mệt mỏi.

Chung cư giữ họ hao mòn sau vài chục năm.

Chi phí sống giữ họ bấp bênh.

Lạm phát giữ họ lo lắng.

Công việc giữ họ không có thời gian phản tỉnh.

Một tầng lớp trung lưu bận rộn – mệt mỏi – mang nợ – ít tích lũy – là tầng lớp trung lưu an toàn nhất cho hệ thống.

*

Và trớ trêu thay : giai đoạn phân tầng giữa trung lưu và tinh hoa luôn xảy ra ở đầu và giữa chu kỳ bất động sản: khi tiền rẻ được bơm thêm liên tục giá tài sản cả nước cùng tăng giá thì tầng lớp tinh hoa sẽ luôn có những sản phẩm đầu tư để lùa trung lưu chôn vốn vào đó để trung lưu bị tụt hậu: khi bất động sản họ đầu tư có tốc độ tăng chậm hơn rất nhiều so với mức trung bình của xã hội:

vì vậy mặc dù thu nhập của trung lưu ở mức cao trong xã hội nhưng vì tài sản của họ không tăng giá kịp với tốc độ tăng của xã hội nên họ sẽ bị tụt hậu lại dần dần trở về ranh giới của tầng lớp bình dân hạ lưu.

Ví dụ như ở chu kỳ trước: giai đoạn 2017-2019 : là giai đoạn đầu của chu kỳ BĐS trước: Khi nhà nước bơm tiền mạnh tầng lớp Trung Lưu là những người có đủ kiến thức để hiểu rằng tiền VNĐ sẽ mất giá nhưng tầng lớp Tinh Hoa đã cao tay hơn: đã chuẩn bị sẵn “hàng” cho Trung Lưu mua vào tại thời điểm 2017-2019 đó Vin bán đồng thời 03 đại dự án:

1- vin gia lâm Vinhomes Ocean Park 1 – Hà Nội

2- Vin Phú Quốc

3- Vin Quận 9 – Vinhomes Grand Park – Hồ Chí Minh.

Trong 3 đại dự án đó thì chỉ có Ocean Park 1 là đầu tư tương đối hiệu quả (đến bây giờ 2025 cũng tăng được vài lần : nhưng vẫn thua đất nền vì đất nền mình đầu tư đã tăng x10 rồi).

còn 2 dự án kia thì đều tạch: Vin Quận 9 Grand Park nhiều nhà đầu tư đến bây giờ vẫn chưa về bờ. nhưng thảm hại nhất vẫn là Vin Phú Quốc: mãi đi xa bờ.

Đâu phải dự án nào của Vin cũng ngon đâu. Các Chủ đầu tư khác cũng vậy: bởi vì đối với bất động sản dự án thì phần lãi ngon nhất chủ đầu tư húp hết rồi: nếu người mua không tỉnh táo thì khả năng chôn vốn là rất cao.

Còn đất nền đã tăng nhiều lần: đố các bạn tìm được đất nền ở khu vực nào ở VN đến năm 2025 này vẫn chưa về bờ giai đoạn 2017-2019 đấy.

Vậy nên đừng nghĩ là bds dự án là an toàn hơn đất nền.

—-//—-

PHẦN 2: THUẾ 2026 – CÚ ĐẤM VÔ HÌNH VÀO NGỰC TRUNG LƯU

Khi người ta nói về cải cách thuế, người ta thường nhắc đến sự minh bạch, hiện đại hóa, chuyên nghiệp hóa hệ thống. Nhưng ít ai nói về cái giá mà tầng lớp trung lưu phải trả. Từ 2026, hàng triệu hộ kinh doanh – những quán bún buổi sáng, tiệm nails, cửa hàng tạp hóa, salon tóc, quán ăn gia đình – sẽ phải kê khai thuế theo doanh thu, không còn thuế khoán, không còn sự linh hoạt vốn là “hô hấp nhân tạo” cho hàng triệu người lưng vốn ít.

Doanh thu cao hơn → thuế cao hơn.

Chi phí đầu vào tăng → lợi nhuận giảm.

Quy định mới → rủi ro bị kiểm tra bất ngờ.

Người trung lưu đi làm từ sáng đến tối chỉ để tồn tại, chứ không còn khả năng tích lũy. Họ làm để trả tiền thuế, trả lãi vay, trả nhân công, trả điện nước. Một tháng thu nhập 60–100 triệu, nhưng cuối tháng chỉ còn vài triệu tiền dư.

khi đất nước chuyển sang giai đoạn thu nhập trung bình cao: thì Tầng lớp trung lưu trong các giai đoạn trước đã từng giữ “xương sống nền kinh tế” giờ sẽ bị bào mòn, không vì thất bại kinh doanh, mà vì chi phí tuân thủ ngày càng đắt đỏ. Họ bị cố định vào một vòng xoay: càng làm càng kiệt sức, càng cố càng bào mòn. Đây là lúc bi kịch của trung lưu bắt đầu.

—-//—-

PHẦN 3: BẪY ĐẦU TƯ CHUNG CƯ – CHIẾC VÒNG KIM CÔ SIẾT CHẶT 30 NĂM CUỘC ĐỜI

Khi kinh doanh bết bát & thu nhập từ đồng lương làm thuê cũng không khá khẩm hơn, và đặc biệt là khi tiền được bơm thêm liên tục với tâm lý lo sợ giữ tiền sẽ bị mất giá: người trung lưu tìm đến bất động sản như một chỗ tựa. Nhưng thay vì mua đất – thứ đã tạo dựng tầng lớp giàu suốt hàng nghìn năm – họ lại đổ tiền vào chung cư. Chung cư hiện đại, sạch sẽ, tiện nghi, có thang máy, có gym – đúng gu của tầng lớp trung lưu “ưa bề ngoài”.

Chung cư giống một viên kẹo bọc đường: bên ngoài ngọt ngào, bên trong là nợ nần. Họ vay ngân hàng 20–30 năm, mỗi tháng trả 10–20 triệu. Họ sống bằng niềm tin rằng “mua nhà là tích lũy”, nhưng không nhìn ra sự thật phũ phàng: chung cư là tài sản khấu hao, càng sử dụng càng mất giá, càng cũ càng vô giá trị.

Và tàn nhẫn hơn: chung cư không thể truyền đời.

Sau 50–60 năm, nếu tòa nhà xuống cấp, giá trị về gần 0.

Con cháu của trung lưu nhận lại một khối bê tông sắp hết tuổi thọ – một thứ không định giá được, không bán được, và không sinh lợi.

Trong khi đó, giới tinh hoa – những người ít nói, ít khoe, ít đăng Facebook – lại lặng lẽ gom đất nền, bởi họ hiểu rằng đất là tài sản duy nhất không thể sản xuất thêm.

—-//—-

PHẦN 4:

CÁI BẪY “GIẤC MƠ ĐẦU TƯ CHUNG CƯ”

LÝ DO VÌ SAO CÁC CHỦ ĐẦU TƯ TRIỂN KHAI NHIỀU DỰ ÁN TRONG GIAI ĐOẠN NÀY.

Có lẽ không có cảnh nào mỉa mai hơn việc nhìn trung lưu điên cuồng vay bank đầu tư chung cư. Họ nhìn sổ thời hạn sử dụng lâu dài: tưởng đó là “ngôi nhà tương lai” nhưng không hiểu rằng công trình xây dựng trên đất có tuổi thọ chỉ vài chục năm, trong khi chủ đầu tư – người hiểu thị trường hơn họ gấp trăm lần – chỉ nhìn họ mà mỉm cười hiền hậu:

“Tốt. Cứ giữ nhịp FOMO như thế.”

Trung lưu tự nguyện ký giấy vay 30 năm như ký bản cam kết trao tuổi trẻ của mình cho ngân hàng. Họ chụp ảnh căn hộ mẫu và đăng lên Facebook như một buổi lễ trưởng thành. Nhưng đằng sau mỗi bức ảnh ấy, là là một âm mưu của giới tinh hoa nhằm bào mòn khả năng tích lũy của giới trung lưu bằng cách bán cho họ những tài sản có rất ít tiềm năng tăng giá .

Và bi kịch lớn nhất của Trung Lưu không phải là họ nghèo đi. Bi kịch lớn nhất là họ tưởng mình đang giàu lên. Nên vẫn tiếp tục Fomo vay bank để đầu tư chung cư. Khi giai đoạn tăng giá để tạo sóng đã qua rồi: và thị trường đã chuyển qua giai đoạn phân phối: nguồn cung sắp tới sẽ rất nhiều.

Trong thời kỳ bơm tiền điên cuồng như vậy thì bất động sản đóng vai trò là công cụ hấp thụ lạm phát.

Khi tăng cung tiền M2 tăng nhanh hơn GDP → lạm phát tích tụ trong tài sản : khi của cải xã hội làm ra thêm được 1 đồng nhưng tiền in ra thêm được 2 đồng. Thì Tiền này phải chạy vào tài sản (đất, vàng, chứng khoán , hàng hóa tiêu dùng, phở cơm gạo cá ..)

→ Giá đất tăng để hấp thụ lượng tiền dư, Tiền không vào đất thì giá lợn gà tôm tép gạo tăng x3 x5 dân càng khóc thét.. Đất mà không tăng giá nhanh hơn giá vàng giá đô: thì dân sẽ ôm vàng ôm đô nên kinh tế sẽ chảy máu.

*** Tuy nhiên Muốn BĐS trở thành công cụ hấp thụ lạm phát : thì phải tăng tỉ trọng của bất động sản trong GDP: khi đó phải xét đến 2 yếu tố:

1- tăng số lượng

2- tăng giá

Dưới góc nhìn đầu tư thì 02 yếu tố này mâu thuẫn với nhau: loại bất động sản nào tăng trưởng về số lượng thì sẽ không tăng giá nhiều: Còn loại bất động sản nào không tăng trưởng về số lượng thì sẽ tăng giá mạnh.

Đó chính là sự khác nhau về bản chất giữa bất động sản dự án và đất nền.

*** và Tầng lớp tinh hoa là các chủ đầu tư dự án BĐS đã nhìn ra được vấn đề đó: nên bây giờ họ đã tích cực vay tiền để khởi động thêm nhiều dự án nhằm tăng số lượng – nắm bắt được cơ hội vàng khi nhà nước bơm thêm nhiều tiền, khi cả xã hội sẽ chìm ngập trong tiền thì các chủ đầu tư sẽ có sẵn hàng để bán, để hút lấy số tiền đó.

Bất động sản dự án sẽ tăng trưởng mạnh về số lượng: để hút tiền của dân nhưng giá sẽ không tăng nhiều, tuy nhiên chủ đầu tư sẽ là người có lợi nhất (bởi vì chi phí đầu vào rất rẻ so với giá bán ra: còn người mua sẽ bị chôn vốn trong vài năm, mặc dù giá không bị giảm nhưng nếu so sánh với đất nền sẽ tăng vài lần thì bất động sản dự án chỉ tăng vài % thì đó chính là cái bẫy chôn vốn cho khách hàng bởi vì phần lãi ngon nhất chủ đầu tư ăn hết rồi)

***

Xét về bản chất tài sản thì BĐS có 02 thành phần:

1- Đất là tài sản : sẽ mãi tăng giá

2-Công Trình Trên đất : là Tiêu sản: sẽ khấu hao theo thời gian.

Đối với BĐS dự án (chung cư) thì tỷ trọng của Tiêu Sản công trình trên đất rất cao so với tài sản là Đất.

Vậy nên nếu người mua không tỉnh táo thì khả năng chôn vốn khi đầu tư BĐS dự án là rất cao. vì khi đất nền của người khác tăng x3 x5 x10 lần nhưng bds dự án mà bạn mua chỉ tăng vài % thì tức là bạn bị tụt hậu lại so với xã hội.

—//—

PHẦN 5: THỜI ĐẠI ĐƯỜNG SẮT CAO TỐC – TẠI SAO CHỈ CÓ ĐẤT NỀN VÙNG VEN MỚI GIÚP BẠN GIÀU LÊN?

Nhìn sang Nhật Bản, Hàn Quốc, Trung Quốc: đất tỉnh bám theo ga đường sắt cao tốc không tăng giá – ngược lại còn tụt dốc khi tuyến tàu vận hành. Bởi vì tàu cao tốc đưa dân tỉnh về trung tâm kinh tế, chứ không khiến họ định cư lại ở tỉnh. Vé tàu cao tốc đắt ngang vé máy bay, không ai đi làm hằng ngày bằng tàu cao tốc để rồi trả tiền vé bằng nửa tháng lương.

Trong khi đó, metro – phương tiện dưới 1 USD – lại khiến người trẻ chấp nhận sống trong đại đô thị, chấp nhận đi lại 1–2 tiếng mỗi ngày để đổi lấy cơ hội tốt hơn.

Kết quả:

Tokyo tăng giá.

Seoul tăng giá.

Thượng Hải tăng giá.

Còn tỉnh lẻ thì rơi tự do.

Ở Việt Nam, Hà Nội và TP.HCM sẽ trở thành hai đại đô thị 15–25 triệu dân trong 20–30 năm nữa. Và đất nền vùng ven hai thành phố này sẽ trở thành mỏ vàng thực sự, y như Nhật – Hàn – Trung đã trải qua.

Tầng lớp trung lưu muốn không bị tụt hậu thì phải tìm cách sử dụng số tiền của mình sao cho hiệu quả: đó là đầu tư vào những tài sản bất động sản có tốc độ tăng giá cao hơn tốc độ tăng giá trung bình của bất động sản cả nước. (bởi vì nếu tăng chậm hơn tốc độ tăng trung bình thì tức là bị nghèo đi: bị tụt hậu so với xã hội).

Những nhà đầu tư khôn ngoan sẽ lựa chọn đất nền: là loại không thể tăng trưởng về số lượng: nên khi tiền được bơm mạnh: thì giá đất nền sẽ tăng mạnh.

tuy nhiên đó phải là loại đất nền có giá trị sử dụng thật: và chưa bị bơm thổi tăng giá nhiều lần. Giá vẫn chưa quay về bờ 2022.

còn những loại nào đã tăng mạnh rồi thì đơn giá phải rẻ & phải có nhiều tiềm năng tăng trưởng tiếp:

***

Có 02 chiến lược đầu tư thông minh:

(1) Đất rẻ ở các Tỉnh lẻ: đơn giá khoảng 100.000đ/m² tổng tiền vài trăm triệu 1 mảnh: diện tích vài nghìn mét, sổ rõ ràng, có đất ở: loại này có thể xây nhà vườn trang trại tự cung tự cấp được.

→ Không thể giảm giá, nếu bị quy hoạch còn được đền bù cao. tuy nhiên loại này khó thanh khoản phải đợi sóng: đến cuối chu kỳ mới tăng nhiều. Vì vậy chỉ để đầu tư 1 phần tài sản.

(2) Đất nền vùng ven thuộc Hà Nội & TP.HCM : tức là có hộ khẩu ở Hà Nội & Hồ Chí Minh (chứ KHÔNG phải đất tỉnh ven Hà Nội Hồ Chí Minh): Có đất ở: đơn giá vài triệu /m2

→ Tăng giá mạnh theo dân số, metro, vành đai, dịch chuyển lao động. loại này nên đầu tư phần lớn tài sản vào đây: vì là loại tài sản an toàn nhất.

Đây là hai lối mòn dẫn đến tầng lớp tinh hoa trong tương lai.

—-//—-

Phần 6:

LÝ DO VÌ SAO CÁC CHỦ ĐẦU TƯ TRIỂN KHAI NHIỀU DỰ ÁN TRONG GIAI ĐOẠN NÀY

Trong một thời kỳ mà ngân hàng nhà nước bơm tiền điên cuồng, thì: Bất động sản chính là công cụ hàng đầu để hấp thụ lạm phát.

6.1. Khi M2 Tăng Nhanh Hơn GDP – Tiền Buộc Phải Chạy Vào Tài Sản

Khi:

- Của cải thực (GDP) tăng thêm 1 đồng

- Nhưng cung tiền M2 tăng thêm 2 đồng

Thì phần “tiền thừa” không nằm yên trong tài khoản:

- Nó phải chạy vào đất, vàng, chứng khoán, hàng hóa thiết yếu, dịch vụ đời sống…

- Nếu đất không tăng đủ nhanh để hấp thụ lượng tiền dư này, thì: Giá thịt, cá, gạo, phở, dịch vụ… có thể tăng x3, x5, người dân nghèo – trung lưu sẽ khóc thét vì chi phí sống

- Nếu đất không tăng nhanh hơn vàng, đô: Dòng tiền sẽ chạy sang vàng, USD; Việt Nam sẽ bị “chảy máu tài sản” sang bên ngoài

Vì vậy, dưới góc nhìn vĩ mô, BĐS là “bộ đệm” để hút lạm phát:

- Giá đất tăng – tiền của xã hội được “khóa” vào tài sản trong nước

- Hạn chế việc người dân đổ xô cất trữ vàng, USD

Nhưng để BĐS thực sự hấp thụ được lượng tiền khổng lồ đó, tỷ trọng của bất động sản trong GDP phải tăng lên.

Tức là phải đồng thời:

- Tăng số lượng

- Tăng giá trị

6.2. Mâu Thuẫn Giữa “Tăng Số Lượng” Và “Tăng Giá” – Đất Nền vs Dự Án

Về bản chất đầu tư, hai yếu tố “số lượng” và “giá” luôn mâu thuẫn:

- Loại BĐS nào tăng trưởng mạnh về số lượng (xây mới nhiều, ra hàng ồ ạt) → giá khó tăng quá mạnh vì luôn có nguồn cung mới bổ sung

- Loại BĐS nào không thể tăng về số lượng (hữu hạn, không đẻ thêm được) → khi tiền bơm mạnh, giá thường tăng rất dữ

Đó là lý do:

- BĐS dự án: số lượng có thể mở rộng nhanh → thích hợp để hút tiền

- Đất nền vị trí tốt, hữu hạn: không tăng về số lượng → thích hợp để tích lũy & bứt phá về giá

Tầng lớp tinh hoa – chính là các chủ đầu tư lớn – đã đọc được bài toán này từ rất sớm.

6.3. Tại Sao Các Chủ Đầu Tư Đang Vay Mạnh Và Triển Khai Dự Án Mới?

Khi nhìn thấy:

- Nhà nước quyết tâm bơm tiền

- NHNN nới thanh khoản trung – dài hạn

- Nhu cầu trú ẩn vào tài sản tăng lên

Các chủ đầu tư hiểu rằng:

“Cả xã hội sắp chìm trong tiền – ai có sẵn hàng thì sẽ là người đón sóng đầu tiên.”

Do đó:

- Họ tích cực vay vốn, kể cả chấp nhận lãi suất cao

- Thúc đẩy xin pháp lý – mở rộng quỹ đất – khởi công – xây dựng

- Mục tiêu: tăng số lượng sản phẩm để kịp có “hàng” bán trong nhịp bơm tín dụng tới

Vai trò của BĐS dự án trong bối cảnh này:

- Trở thành “máy hút tiền” của tầng lớp trung lưu

- Giúp hút bớt áp lực lạm phát ra khỏi hàng hóa tiêu dùng hàng ngày

Nhưng người hưởng lợi lớn nhất lại là chủ đầu tư, vì:

- Giá đất đầu vào họ mua từ giai đoạn trước cực rẻ

- Giá bán ra giai đoạn bơm tiền luôn cao hơn nhiều lần chi phí

Với người mua, đặc biệt là tầng lớp trung lưu:

- Tiền của họ bị khóa trong sản phẩm dự án vài năm

- Giá có thể không giảm, nhưng nếu so với đất nền tăng x3, x5, x10, thì BĐS dự án thường chỉ tăng được vài chục %

- Tức là: đi sai loại tài sản → vẫn bị tụt hậu so với mức tăng tài sản bình quân của xã hội

Đó chính là “cái bẫy chôn vốn” mà rất nhiều người đang tự bước vào.

6.4. Bài Học Từ Chu Kỳ Trước (2017–2019)

Giai đoạn 2017–2019 là giai đoạn đầu của chu kỳ BĐS trước:

- Nhà nước bơm tiền mạnh

- Lạm phát tài sản nổi lên

- Tầng lớp trung lưu nhận ra tiền VNĐ đang mất giá → lao vào BĐS

Tầng lớp tinh hoa – đặc biệt là các chủ đầu tư lớn – đã chuẩn bị sẵn “rổ hàng khổng lồ”.

Tiêu biểu là thời điểm đó, một tập đoàn lớn đồng loạt bán 3 đại dự án:

1. Vinhomes Ocean Park 1 – Gia Lâm, Hà Nội

2. Dự án Quận 9 – Vinhomes Grand Park – TP.HCM

3. Vin Phú Quốc

…..

Kết quả:

- Ocean Park 1: tăng giá tương đối tốt, nhiều nhà đầu tư vẫn có lãi : Nhưng nếu so với đất nền cùng chu kỳ tăng x10, thì biên lợi nhuận vẫn thua xa

- Grand Park Quận 9: nhiều nhà đầu tư đến 2025 vẫn chưa “về bờ” như kỳ vọng ; còn Vin Phú Quốc thì mãi đi xa bờ.

Mở rộng bức tranh ra toàn quốc:

- Đa số BĐS dự án có tốc độ tăng giá thua xa đất nền

- Ai chọn nhầm loại tài sản giai đoạn bơm tiền trước → giờ vẫn thấy mình chậm hơn mặt bằng chung 5–7 năm.

Muốn mua an toàn thì chỉ chọn chủ đầu tư uy tín

Mua nhân tài sản nhiều lần thì đất nền ven HCM, HN, ĐN.

6.5. BẢN CHẤT CỦA BĐS: TÀI SẢN vs TIÊU SẢN

Một bất động sản luôn gồm hai phần:

- Đất – là tài sản, giá trị có xu hướng tăng mãi theo thời gian

- Công trình trên đất (nhà, hạ tầng, tiện ích) – là tiêu sản, vì:

- Bị khấu hao

- Xuống cấp

- Sau 20–30 năm, giá trị phải tính lại

Với BĐS dự án:

- Tỷ trọng tiêu sản (công trình) thường rất cao so với tài sản (đất)

- Tức là, người mua đang trả tiền rất nhiều cho:

- Công trình

- Tiện ích

- Mật độ xây dựng, cảnh quan, marketing…

Nếu không tỉnh táo:

- Khi đất nền của người khác tăng x3, x5, x10

- Còn căn hộ/dự án của mình chỉ tăng vài phần trăm mỗi năm, thậm chí đứng giá

- Thì dù không “lỗ”, bạn vẫn đang nghèo đi tương đối so với xã hội

Đó là cái giá của việc không phân biệt rõ tài sản tăng giá & tiêu sản bị khấu hao.

6.6. Hai Loại Đất Nền An Toàn Nhất Để Tích Lũy Trong Chu Kỳ Này

Ở giai đoạn bơm tiền & tăng trưởng mới, nếu muốn giữ mình khỏi bị tụt hậu, tầng lớp trung lưu cần chọn:

“Những loại bất động sản có tốc độ tăng giá cao hơn tốc độ tăng giá trung bình của cả nước.”

Dưới góc nhìn thận trọng, hai loại đất nền sau đáng được ưu tiên:

1) ĐẤT RẺ Ở CÁC TỈNH LẺ – GIÁ 100.000đ/M², VÀI TRĂM TRIỆU MỘT LÔ

Đặc điểm:

- Đơn giá rất thấp (khoảng 100k/m²), tổng vài trăm triệu 1 lô

- Diện tích vài nghìn m², có sổ sách rõ ràng, có đất ở

- Có thể xây nhà vườn, trang trại, tự cung tự cấp

Ưu điểm:

- Giá rất khó giảm, biên an toàn cao

- Nếu dính quy hoạch, tiền đền bù nhiều khi còn cao hơn giá mua

- Phù hợp để giữ 1 phần tài sản, vừa là tài sản, vừa là “chỗ lui”

Nhược điểm:

- Thanh khoản không cao, phải chờ đến cuối chu kỳ hoặc khi có sóng hạ tầng

- Không nên “all-in”, chỉ nên xem là kho dự trữ dài hạn

2) ĐẤT NỀN VÙNG VEN THUỘC HÀ NỘI & TP.HCM (CÓ HỘ KHẨU HÀ NỘI / HCM)

Đây mới là loại tài sản:

- Nên dồn tỷ trọng lớn tài sản vào nếu đã hiểu chu kỳ

- Có tính an toàn cao nhưng tiềm năng tăng giá vẫn mạnh

Đặc điểm:

- Thuộc địa giới hành chính Hà Nội hoặc TP.HCM (không phải tỉnh giáp ranh)

- Có đất ở, sổ đỏ rõ ràng

- Đơn giá hiện vẫn chỉ ở mức vài triệu/m² → còn rẻ so với:

- Thu nhập tương lai

- Tốc độ đô thị hóa

- Dân số & dòng lao động đổ về

Hưởng lợi trực tiếp từ:

- Metro, vành đai, cao tốc, khu công nghiệp, khu đô thị mới

- Sự dịch chuyển lao động từ nội đô ra vùng ven

Ưu điểm:

- Khi dân số tăng, đô thị mở rộng, khu công nghiệp – dịch vụ mọc lên:

→ Giá đất vùng ven tăng theo dân số & hạ tầng, rất bền vững

Thanh khoản tốt:

- Người dân ở thật

- Nhà đầu tư dài hạn

- Nhà đầu tư lướt sóng chu kỳ

Đây là loại tài sản mà:

Nếu hiểu được bản chất dòng tiền & chu kỳ đầu tư công – đô thị hóa,

tầng lớp trung lưu nên ưu tiên phần lớn tài sản vào đây.

Vậy nên trung lưu phải tỉnh táo khi:

- NHNN đang bơm tiền sớm, kéo dài OMO, giữ lãi suất điều hành – tất cả để dọn đường cho mục tiêu GDP 10% giai đoạn 2026–2030.

- BĐS được chọn làm một trong những “bình chứa chính” để hút lạm phát, đặc biệt thông qua các dự án lớn của chủ đầu tư.

- Tầng lớp tinh hoa (chủ đầu tư) đã chuẩn bị sẵn hàng để bán cho tầng lớp trung lưu khi tiền được bơm ra ồ ạt.

Nếu trung lưu:

- Không phân biệt được BĐS để đầu tư

→ thì rất dễ trở thành người “giữ hộ tài sản” cho người khác : là đối tượng để tầng lớp tinh hoa – chủ đầu tư dự án chốt lãi.

—-//—-

PHẦN 7: VẬY CÒN LỐI THOÁT NÀO KHÁC CHO TRUNG LƯU NGOÀI ĐẤT NỀN?

CÂU TRẢ LỜI: KHÔNG.**

Khởi nghiệp thì dễ chết.

Làm lớn thì dễ sai.

Làm vừa thì không lãi.

Làm nhỏ thì như shipper.

Làm thuê thì lương thấp.

Làm chính thống thì kiệt sức.

Làm underground thì bất an.

Kinh doanh thì rủi ro.

Không làm thì trầm cảm.

Đi nhậu bị chê, đi làm bị mắng, đi event bị nói ham hố, không đi thì bị bảo thiếu quan hệ.

Bán hàng thì bị cười, không bán thì bị chê lạc hậu.

Từng lựa chọn, từng ngã rẽ, từng lối đi… đều đóng.

Và sau tất cả, người trung lưu nhận ra một chân lý lạnh lẽo:

- Chỉ có đất nền mới thực sự giúp họ thoát khỏi vòng lặp của sự bào mòn.

- Chỉ có đất nền mới có khả năng truyền đời.

- Chỉ có đất nền mới tăng giá theo thời gian.

- Và chỉ có đất nền – chứ không phải chung cư – mới là con đường dẫn đến tự do tài chính.

—//—

PHẦN 8 : VẬY AI ĐƯỢC HƯỞNG LỢI NHIỀU NHẤT: CHÍNH LÀ CÁ MẬP.

1. BƯỚC NGOẶT 2019 – TỪ “THỊ TRƯỜNG CUNG CẦU” SANG “THỊ TRƯỜNG BỊ THAO TÚNG”:

Trước năm 2019, khi tỷ lệ Tín Dụng < 100% GDP:

thì sóng BĐS Việt Nam chủ yếu đi theo cung – cầu tự nhiên. Người mua dùng tiền thật (tiền tích lũy), sóng thường chậm, dài và lan rộng.

Nhưng từ 2019, khi tỷ lệ tín dụng vượt 100% GDP: Tức là nguồn tiền đầu tư trong xã hội đa số là tiền Vay chứ không còn là tiền Thịt như trước đây nữa : thì thị trường đã bước sang giai đoạn thao túng:

- Nguồn tiền trong BĐS phần lớn là tiền vay, không còn là vốn tự có.

- Các tập đoàn BĐS và ngân hàng phối hợp để điều tiết dòng tiền.

- Sóng BĐS trở nên ngắn – nhanh – tập trung, do các “tạo lập” chủ động đánh sóng, hớt váng trước khi dân thường kịp nhận ra.

Đây chính là mô hình mà các nước G7, G20 cũng áp dụng: đầu tư xã hội dựa chủ yếu vào tín dụng, được điều tiết bởi tầng lớp tinh hoa.

⸻

2. CƠ CHẾ THỔI GIÁ: TỪ CÔNG TY CON ĐẾN NGÂN HÀNG

Một dự án trị giá 100 tỷ có thể biến thành “tài sản ảo” 200–300 tỷ nhờ các chiêu trò:

- Bước 1: Công ty A phát hành trái phiếu 50 tỷ để mua đất.

- Bước 2: Thế chấp dự án vay thêm 50 tỷ.

- Bước 3: Bán dự án sang công ty B (cùng tập đoàn) với giá 200 tỷ.

- Bước 4: Công ty B thế chấp vay tiếp 140 tỷ.

Vốn thật chỉ 100 tỷ, nhưng hệ thống ngân hàng + trái phiếu đã bơm ra 190 tỷ.

Hệ quả:

- Giá dự án bị đẩy lên khống.

- Ngân hàng trở thành “khách hàng cuối cùng” nắm giữ tài sản ảo.

- Doanh nghiệp không thể giảm giá vì đã thế chấp cao → giá BĐS cứ treo trên trời.

⸻

3. CHU KỲ XOAY VỐN KIỂU KIM TỰ THÁP

CHU KỲ XOAY VỐN KIỂU KIM TỰ THÁP – BÀI TOÁN KHỞI NGHIỆP CỦA CÁ MẬP BĐS

Một “cá mập” BĐS dự án (gọi là Công ty A) thường bắt đầu như sau:

- Giả sử A có 100 tỷ vốn tự có → vẽ ra dự án trị giá 300 tỷ.

- A vay ngân hàng thêm 200 tỷ để xây dựng.

Đáng lẽ A làm đàng hoàng: xây xong, bán được 400 tỷ, trả nợ ngân hàng 200 tỷ + lãi, phần dư mới gọi là lời. Nhưng KHÔNG…

Thực tế:

- A chỉ dùng 100 tỷ để xây dựng dự án.

- Còn 100 tỷ còn lại (trong số 200 tỷ vay được) thì A đem đi mua đất khác.

- Miếng đất 100 tỷ đó lại được “vẽ dự án” và tiếp tục vay thêm 200 tỷ mới.

Sau vài vòng xoay như vậy, A đã có trong tay 3–5 dự án đình đám. Nhưng bên trong, vốn tự có vẫn chỉ là 100 tỷ, còn lại là nợ 600–1000 tỷ.

***

Khi nợ đến hạn xử lý ra sao?

- Sau 3 năm, các khoản vay bắt đầu đến hạn. Nếu không muốn rơi vào nhóm nợ xấu, A chỉ có một cách:

- Mua một miếng đất lớn hơn, vẽ ra một dự án lớn hơn.

- Lúc này A đang nợ khoảng 1000 tỷ + lãi 3 năm → dự án mới phải có quy mô ít nhất 2500–3000 tỷ.

- Với dự án mới, A có thể vay tiếp 1500–2000 tỷ (theo tỷ lệ ngân hàng cho vay ~60% tài sản thế chấp).

- A dùng số tiền mới vay được để trả nợ cũ + lãi, phần dư lại ném vào xây dựng “đại dự án” tiếp theo.

Đây chính là mô hình kim tự tháp tài chính:

- Dự án sau phải to hơn dự án trước, khoản vay sau lớn hơn nhiều lần khoản vay cũ.

- Nếu ngừng mở rộng → khủng hoảng & đổ vỡ sẽ xảy ra.

***

Các kịch bản thường gặp

- May mắn bán được hàng:

- Dự án ban đầu được bơm ít tiền để “làm hòm hòm”, nếu thị trường lên thì bán được nhà.

- Khách hàng đóng 20–30% vốn → A lấy tiền đó xây tiếp.

- Nếu bán hết và thu đủ, dự án coi như thành công → đóng sổ, trả nợ, clear sạch.

- Không bán được → “dự án treo”:

- Nếu dự án mãi không bán được, nó cứ treo đó.

- Sau 3–5 năm, nếu thị trường khởi sắc, A lại dùng tiền mới để xây tiếp.

- Công ty mẹ nợ phình to:

- Khi nợ đã lên đến 3000 tỷ, không còn phép màu nào ngoài việc phải mở dự án mới to gấp đôi (6000 tỷ).

- Một phần để trả vốn + lãi cũ, một phần để tiếp tục thu gom đất, M&A dự án.

- Khi công ty đã phình đủ lớn, bước tiếp theo là IPO: đưa công ty mẹ lên sàn chứng khoán.

****

Cách “chơi bài”

- Ngay từ đầu, kế hoạch này đã được thiết kế: mọi dự án nằm dưới công ty con.

- Dự án nào dính rắc rối (thua kiện, tai nạn, bê bối…) → cắt bỏ, bỏ mặc.

- Dự án nào ngon thì giữ lại, đến lúc IPO sẽ hợp nhất về công ty mẹ.

- Khi niêm yết thành công, giá trị công ty có thể từ 10.000 tỷ lên 50.000–100.000 tỷ.

và

***

Tổng giá trị hàng tồn kho BĐS VN tăng liên tục nhưng các cá mập bds chủ dự án không bao giờ sợ: đó là vì luôn có hệ thống ngân hàng và chứng khoán đứng đằng sau:

Các nhóm lợi ích Cá mập BĐS và Ngân Hàng sẽ mãi giàu: bởi vì bds giá 5 đồng được thổi lên 10 đồng thì Cá mập chỉ cần cắm ngân hàng lấy 7 đồng là ăn đậm:

bởi vì chi phí 3 đồng nếu bán hết cho dân giá 5 đồng thì chỉ lãi được 2 đồng: Nhưng nếu thổi giá lên 10 đồng: thì kể cả bán ế thì cũng cắm bank được 7 đồng: vậy là lãi 4 đồng.

Vậy nên ngân hàng có thể được coi như là “khách hàng cuối cùng”: bỏ ra 7 đồng để nhận cầm cố 1 của bds có giá đầu vào chỉ 3 đồng.

Nếu bds mà toang thì cả hệ thống ngân hàng sẽ sụp đổ: vậy nên chính phủ sẽ không bao giờ để toang.

4. VÌ SAO NGÂN HÀNG & NHÀ NƯỚC KHÔNG BAO GIỜ ĐỂ BĐS TOANG?

- Nếu BĐS sụp giá → tài sản thế chấp mất giá → ngân hàng gánh nợ xấu → rủi ro hệ thống.

Chính phủ buộc phải:

- Giãn nợ, đảo nợ.

- Bơm tiền, hạ lãi suất.

- Cứu ngân hàng bằng cách “mua 0 đồng” hoặc tái cấp vốn.

Kết quả:

- Chủ đầu tư: đã kịp “chuyển tiền ra nước ngoài”.

- Ngân hàng: thành “khách hàng cuối cùng”, luôn được bảo kê.

- Người dân: vừa là nạn nhân mua giá cao, vừa bị hút tiền qua lạm phát.

Với đặc thù ở Việt Nam:

- BĐS là trụ cột kinh tế.

- Tốc độ tăng giá BĐS luôn đi cùng tốc độ in tiền (cao gấp 3–4 lần tăng GDP).

- Trong khi lương, lợi nhuận DN, VN-Index chỉ tăng tương đương GDP (~7%).

- Kết quả: Ai chỉ làm công ăn lương sẽ ngày càng bị bần cùng hóa nếu không đầu tư BĐS.

5. ĐẤT NỀN – CỬA NGÁCH CỦA DÂN THƯỜNG

Trong khi BĐS dự án dễ bị thao túng : lợi nhuận thì chủ đầu tư đã ăn gần rồi và bán ra với giá cao (biên lợi nhuận cực cao), thì đất nền giá rẻ lại trở thành cửa ngách giúp dân thường thoát bần cùng hóa.

—//—

PHẦN 9:

Khi tốc độ tăng cung tiền > tốc độ tăng GDP,

Nếu ko tăng giá bds thì dân sẽ dồn tiền mua đô, vàng, tiền ảo.. nền kinh tế Việt Nam sẽ sụp đổ.

Tiền không vào đất thì giá lợn gà tôm tép gạo tăng x3 x5 dân càng khóc thét.

Muốn tăng giá bất động sản mà không ảnh hưởng đến an sinh xã hội thì phải phân biệt rõ hai loại bất động sản. Bất động sản tiêu dùng – nhà ở thương mại, chung cư – là nơi ở của đại đa số dân. Giá của nó phải được kiểm soát ở mức còn mua được, để người dân dám vay, dám ở, thì nền kinh tế mới vận hành. Ngược lại, bất động sản để dành & bds đầu tư – đất nền, nhà liền thổ – là nơi giữ tiền của người có vốn. Giá tăng mạnh ở đây không ảnh hưởng trực tiếp đến an sinh xã hội.

Vì vậy, trong giai đoạn dân số vàng hiện tại, khi cung tiền M2 buộc phải tăng để nuôi tăng trưởng, khi Nhà nước buộc phải quy hoạch lại đô thị để tái tạo động lực xã hội, thì việc để đất nền tăng giá song song với việc kiểm soát giá chung cư là một lựa chọn sáng suốt.

Tháp dân số VN bây giờ 2026 giống TQ năm 1998 :

vì vậy phải Quy hoạch lại đô thị để Tái tạo động lực xã hội.

Tháp dân số Việt Nam hiện nay (2025) giống hệt như tháp dân số Trung Quốc năm 1998 – là thời kỳ dân số vàng bắt đầu suy giảm. (tức là thời kỳ đỉnh cao của dân số vàng) tức là thời kỳ tỷ lệ lực lượng lao động trên dân số ở mức cao nhất: chiếm tỷ trọng cao nhất:

(Nguồn số liệu: https://www.populationpyramid.net/china/1998/)

Phần lớn tỷ trọng dân số Việt Nam đang ở trong nhóm tuổi 25–50, tức là thế hệ Sandwich, lực lượng lao động trụ cột của cả nền kinh tế, phải vừa nuôi con, vừa lo cho cha mẹ già, lại còn phải lo tích lũy cho tuổi già chính mình trong khi chi phí sống tăng nóng.

Họ là những người sản xuất ra phần lớn GDP, đóng thuế, gánh cả hệ thống an sinh xã hội, nhưng rất nhiều người trong số họ không có tài sản đủ mạnh, không có tích lũy đủ dày, và thậm chí lo ngại kết hôn, sinh con vì áp lực tài chính quá lớn.

Trong bối cảnh dân số già nhanh hơn tốc độ tích lũy, và đáy tháp dân số đang hẹp lại rõ rệt, bài toán không còn nằm ở tăng trưởng kinh tế nữa, mà nằm ở cách xã hội phân phối lại cơ hội và tài sản trong thời kỳ chuyển đổi nhân khẩu này.

Tại sao quy hoạch đô thị là chìa khóa để kích hoạt lại động lực xã hội?

Trước hết, cần hiểu rằng trong các siêu đô thị, bất động sản nội đô không phải tài sản bền vững tuyệt đối. Ở những nước mà đất đai là sở hữu toàn dân, như Việt Nam hay Trung Quốc, bất động sản trung tâm luôn nằm trong tầm quy hoạch chiến lược quốc gia và có thể bị thu hồi để phục vụ hạ tầng, phát triển đô thị, mở rộng giao thông, hay chỉnh trang khu cũ.

Điều này từng xảy ra ở Bắc Kinh và Thượng Hải:

Nhà phố, nhà ngõ nội đô từng được xem là “tài sản an toàn” đã giữ được giá trị nữa. Chủ nhân kỳ vọng cho thuê mãi, nhưng khi quy hoạch diễn ra, thì việc bị thu hồi đất theo quy hoạch với tiền đền bù thấp hơn giá thị trường mới đã làm suy giảm tài sản tích lũy cả đời của rất nhiều gia đình.

Bi kịch ở đây không phải là mất trắng tài sản, mà là mất đi vị thế xã hội được thừa kế, dẫn tới thế hệ sau phải bươn chải lại từ đầu như những người ngoại tỉnh: làm thuê, tích cóp, và dời ngày sở hữu nhà ra xa trung tâm hơn. Đó là quá trình tụt hạng “rất văn minh, rất hợp pháp” — không tiếng nổ, không khủng hoảng — nhưng rất đáng sợ.

Nhưng đó lại chính là một cơ chế tái tạo động lực xã hội mạnh mẽ:

Khi nhà ở trung tâm, tài sản lớn nhất của nhiều gia đình, không còn là “vé miễn lao động” cho con cháu, thì một thông điệp cực kỳ quan trọng được gửi đi:

Xuất thân không quyết định số phận mãi mãi.

Không có tài sản đứng yên thì không có đặc quyền mãi mãi.

Lúc này:

- Người trẻ và người di cư không còn cảm thấy bị khóa cửa trước cơ hội.

- Nỗ lực cá nhân, sáng tạo, rủi ro chấp nhận đầu tư trở nên đáng giá hơn.

- Dòng tiền xã hội dịch chuyển sang các khu vực ngoại ô, đất nền vùng ven, khu đô thị mới, các dự án đô thị..

Và ai đi trước trong quy hoạch — gom đất nền vùng ven , bds ngoại ô, dịch chuyển dòng vốn — sẽ hưởng lợi lớn nhất.

Và đây là lời cảnh báo cho Việt Nam ngay lúc này

Thế hệ Sandwich vừa phải chăm lo gia đình, vừa phải đối diện tương lai già hóa + tỷ lệ sinh thấp — và nếu chúng ta chậm trễ trong chính sách quy hoạch và phân phối cơ hội thì đất nước sẽ mất đi cơ hội duy nhất để phát triển vượt qua khỏi bẫy thu nhập trung bình trước khi chuyển sang giai đoạn dân số già.

⸻

Kết luận

Quy hoạch đô thị — tái thiết khu trung tâm, mở rộng hạ tầng, phát triển các vùng ven — không chỉ là chuyện làm đẹp thành phố hay mở rộng giao thông.

Đó là công cụ mạnh mẽ để tái phân phối cơ hội xã hội, phá vỡ thế độc quyền của tài sản thừa kế, và kích hoạt lại động lực phấn đấu cho tất cả mọi người.

Nếu không làm ngay, thì cửa sổ vàng giữa già hóa và giàu có sẽ khép lại. Khi đó, chúng ta sẽ phải trả giá — không phải bằng những cú sốc lớn — mà bằng một quá trình tụt hạng rất êm, rất hợp pháp và rất khó nhận ra.

—–///—–

Phần 10:

PHÂN TÍCH MÂU THUẪN LỢI ÍCH TRONG CHU KỲ BĐS – GIỮ THANH KHOẢN HAY TĂNG GIÁ?

1. LỢI ÍCH CỦA CHÍNH PHỦ & MỤC TIÊU TĂNG TRƯỞNG

Chính phủ đã tuyên bố rõ: TĂNG TRƯỞNG HAI CON SỐ GIAI ĐOẠN 2026–2030 là nhiệm vụ “KHÔNG THỂ KHÔNG LÀM”.

Để đạt mục tiêu này: phải dùng bất động sản làm công cụ thúc đẩy tăng trưởng, tăng tỷ trọng BĐS trong GDP .

Việt Nam hiện tại giống Trung Quốc 30 năm trước: Giai đoạn tích lũy tư bản, chuẩn bị “hóa rồng”.

Trung Quốc từng dùng bất động sản làm công cụ thúc đẩy tăng trưởng, tăng tỷ trọng BĐS trong GDP từ 10% lên 30%. Việt Nam hiện tại đang ở mốc 8-9% GDP, tương đương Trung Quốc cách đây 30 năm. Do đó, BĐS ở Việt Nam vẫn còn tiềm năng tăng trưởng mạnh trong 20–30 năm tới.

2. LỢI ÍCH CỦA CÁC TẬP ĐOÀN BĐS & CƠ CHẾ THỔI GIÁ

Các chủ đầu tư luôn muốn GIÁ BÁN CÀNG CAO CÀNG TỐT để tối đa hóa lợi nhuận:

- Nếu bán với giá “vừa túi tiền” (5 đồng) → chỉ lãi 2 đồng.

- Nếu thổi giá lên 10 đồng → dù bán chậm, vẫn có thể CẮM NGÂN HÀNG LẤY 7 ĐỒNG → lãi 4 đồng.

- NGÂN HÀNG TRỞ THÀNH “KHÁCH HÀNG CUỐI CÙNG” – giải ngân tiền cho CĐT nhờ tài sản thế chấp.

Điều này khiến tổng giá trị tồn kho BĐS tăng liên tục nhưng CÁC CÁ MẬP KHÔNG LO LẮNG: vì họ đã thu tiền từ ngân hàng trước khi bán hết sản phẩm.

3. MÂU THUẪN THANH KHOẢN: GIÁ CAO VS SỨC MUA

Vấn đề nằm ở chỗ: KHI GIÁ DỰ ÁN, ĐẶC BIỆT LÀ CHUNG CƯ, TĂNG QUÁ NHANH, thu nhập người lao động không theo kịp → thanh khoản suy giảm.

- Người dân sợ vay → lượng giao dịch giảm.

- Chủ đầu tư vẫn sống khỏe nhờ vốn ngân hàng → giá không giảm.

- NGÂN HÀNG BUỘC PHẢI GIÃN NỢ, ĐẢO NỢ ĐỂ TRÁNH NỢ XẤU → Chính phủ phải bơm thêm thanh khoản để giữ hệ thống an toàn.

4. PHÂN BIỆT BĐS TIÊU DÙNG & BĐS ĐẦU CƠ

Để TÍN DỤNG CÓ THỂ CHẢY ĐỀU vào BĐS mà không gây “tắc nghẽn”, cần tách bạch:

4.1- BĐS TIÊU DÙNG (NHÀ Ở THƯƠNG MẠI, CHUNG CƯ):

Đây là nơi ở của đại đa số dân, nhu cầu vay vốn phụ thuộc vào thu nhập trung bình.

GIÁ PHẢI ĐƯỢC KIỂM SOÁT Ở MỨC “TIẾP CẬN ĐƯỢC” để người dân dám vay, dám mua.

Nếu giá tăng quá nhanh → cầu tín dụng bị nghẽn → kinh tế không đạt mục tiêu.

4.2- BĐS ĐẦU CƠ (ĐẤT NỀN, BĐS LIỀN THỔ):

ĐỐI TƯỢNG MUA LÀ NGƯỜI CÓ TIỀN, mục đích giữ giá trị tài sản & chống lạm phát.

Giá có thể tăng mạnh MÀ KHÔNG ẢNH HƯỞNG ĐẾN NHU CẦU Ở THẬT.

Giá càng cao càng giúp Nhà nước thu được nhiều thuế & tiền sử dụng đất → có nguồn lực đầu tư công → kích thích tăng trưởng.

5. LÝ DO “CHUNG CƯ ĐẺ THÊM ĐƯỢC – ĐẤT NỀN KHÔNG ĐẺ THÊM ĐƯỢC”

Đây là nguyên tắc cốt lõi để hiểu tại sao cần kiểm soát giá chung cư nhưng có thể để đất nền tăng giá tự do:

- ĐẤT LÀ TÀI SẢN (ASSET) – hữu hạn, không thể tạo thêm (đặc biệt là đất ở vị trí đẹp).

- CÔNG TRÌNH TRÊN ĐẤT LÀ TIÊU SẢN (DEPRECIATING ASSET) – theo thời gian sẽ khấu hao, xuống cấp, mất giá trị.

- CHUNG CƯ, NHÀ Ở CÓ THỂ XÂY THÊM MÃI (TĂNG CUNG) → nếu giá quá cao sẽ gây tắc nghẽn tín dụng và giảm sức mua.

- ĐẤT NỀN LÀ HỮU HẠN – giá tăng phản ánh đúng giá trị khan hiếm, lại không ảnh hưởng trực tiếp đến nhu cầu nhà ở hàng ngày.

6. VÌ SAO CHÍNH PHỦ VẪN BẢO VỆ GIÁ BĐS

Nếu để giá sụp đổ → tài sản thế chấp mất giá → ngân hàng gánh nợ xấu → rủi ro hệ thống.

Vì vậy:

- CHÍNH PHỦ SẼ KHÔNG ĐỂ BĐS “TOANG”.

- Các gói giãn nợ, hạ lãi suất, bơm tiền sẽ tiếp tục duy trì để bảo vệ hệ thống tài chính.

—-//—-

Kết luận

- Chung cư và BĐS tiêu dùng: cần tăng giá chậm, gắn với tốc độ tăng thu nhập, để giữ thị trường luôn có thanh khoản.

- Đất nền và BĐS đầu cơ: được phép tăng giá mạnh, vì điều này vừa hút tiền nhàn rỗi, vừa giúp ngân sách có thêm nguồn thu.

- Điều này tạo ra sự phân hóa hợp lý: giữ giá “tiếp cận được” cho người cần nhà ở, nhưng để người có tiền tự do trả giá cho tài sản khan hiếm.

Đây chính là cách vừa đạt mục tiêu tín dụng, vừa duy trì tăng trưởng kinh tế, vừa bảo vệ hệ thống ngân hàng – một “chu kỳ vàng” cho thị trường BĐS đến ít nhất 2030.

—-//—-

TQ đạt đỉnh dân số năm 2020 còn VN năm 2060. Tỷ trọng

BĐS ở Việt Nam vẫn còn tăng trưởng mạnh trong 20–30 năm tới trước khi dân số đạt đỉnh : tức là trước năm 2060. link báo chính thống đây: số liệu từ tổng cục thống kê cập nhật cuối năm 2025 : tức là cách đây vài ngày.

1- Dân số Việt Nam vẫn tiếp tục tăng cho đến năm 2060:

https://vnexpress.net/viet-nam-doi-mat-nguy-co-dan-so…

2- Dân số Trung Quốc đạt đỉnh năm 2020.

https://baotintuc.vn/…/dan-so-trung-quoc-lan-dau-tien…

KẾT LUẬN – LỜI THỨC TỈNH GỬI ĐẾN TRUNG LƯU:

Trung lưu đang đứng giữa ngã ba cuộc đời. Một hướng dẫn đến nợ nần chung cư, một hướng dẫn đến mệt mỏi thuế khóa, một hướng dẫn đến sự kiệt quệ nghề nghiệp.

Chỉ có một con đường duy nhất dẫn đến sự giải thoát – đó là đất nền.

Ai hiểu điều này bây giờ sẽ trở thành tinh hoa mới trong 20 năm nữa.

Ai không hiểu… sẽ rơi xuống tầng dưới trong im lặng.

Thời đại này chỉ thưởng cho người biết đi trước.

Đám đông sẽ được giữ lại đúng vị trí của họ.

Và lịch sử – như mọi lần – sẽ không thương xót tầng lớp trung lưu.

Bản chất của nền giáo dục đại trà đang áp dụng cho 99% dân số xã hội chính là để đào tạo ra 1 giai cấp nô lệ: để trở thành “LỰC LƯỢNG SẢN XUẤT” là “nguồn lao động của xã hội” tức là những người làm thuê chăm chỉ, những nhân viên mẫn cán để phục vụ cho tầng lớp tinh hoa (chiếm < 1% dân số – là những kẻ đang kiểm soát “TƯ LIỆU SẢN XUẤT” tức là “nguồn vốn của xã hội”) .

Còn Tầng lớp tinh hoa này phải phục vụ cho “Tầng lớp thống trị” (chiếm 0,001 % dân số) là những kẻ kiểm soát “QUAN HỆ SẢN XUẤT” tức là tầng lớp kiểm soát Tiền Tệ & Chính Trị.

Bởi vì tầng lớp thống trị của hệ thống chỉ muốn dạy cho nhân dân những kiến thức, những kỹ năng để nhân dân làm nô lệ cống hiến thời gian và công sức để phục vụ cho tầng lớp thống trị.

Nếu chỉ chăm chỉ lao động làm việc mà không đầu tư thì rất khó có thể đạt được Tự Do Tài Chính.

*

Đọc lại các bài của mình thì sẽ thấy 99% xã hội đang suy nghĩ sai:

Vậy nên mình viết bài chia sẻ kiến thức để giúp mọi người đọc được sẽ đổi đời.

Bản chất của xã hội là bất nhân. Mục tiêu lớn nhất của giai cấp thống trị là làm sao ép người lao động cố sức nai lưng làm đến chết bằng cách bóc lột giá trị thặng dư bằng 02 công cụ: Thuế và Bất động sản.

ở VN đã và sẽ Tăng giá BĐS chứ Không tăng Thuế cao như Âu Mỹ.

*

Ở xứ tư bản : ở những nước có mật độ dân số ít : đất rộng người thưa & người dân bên đó không muốn mua chung cư thì lại có công cụ khác để tầng lớp tinh hoa bào mòn tài sản của tầng lớp trung lưu đó là “thuế thừa kế”.

thuế thừa kế quá cao là trò mất dạy của bọn tỷ phú vì tài sản tỷ đô là đủ tầm để lập nên được “quỹ uỷ thác từ thiện” để trốn hết thuế thừa kế: nên người giầu bên Âu Mỹ họ ko cho con cái hưởng thừa kế mà họ để tài sản vào các “quỹ uỷ thác” và truyền lại cho con cháu đời sau quản lý và hưởng lợi từ các quỹ đó, con cháu nhiều đời sau được hưởng tiền “từ thiện” từ các quỹ uỷ thác nên không làm mà vẫn có ăn sung sướng muôn đời.

Dân hạ lưu bên tư bản (bao gồm 3 que, dân gốc mexico, mỹ đen hoặc mỹ trắng nghèo mạt rệp) thì tài sản ko có gì nên ko biết gì về thuế thừa kế.

còn dân trung lưu bên tư bản tuy biết về thuế thừa kế nhưng bọn này cao không tới thấp không thông, ko đủ tiền mở quỹ uỷ thác nên phải đóng đủ thuế: qua vài đời tài sản ông cha để lại còn cái nịt, Vậy nên giá bds Âu Mỹ rẻ vì Nhà Đất là Tiêu Sản chứ không phải Tài Sản.

còn Việt Nam toàn dân đều có nhà đất: trong đó phần lớn là hạ lưu (tức là đại đa số nhân dân lao động : đều có nhà đất cha ông truyền lại nên không thể đánh thuế thừa kế bởi vì như vậy sẽ làm bần cùng hóa tầng lớp hạ lưu.

Vậy nên tầng lớp tinh hoa sử dụng “bất động sản dự án” làm “công cụ hút tiền” để bào mòn khả năng kinh tế của tầng lớp trung lưu.

Còn bản thân tầng lớp tinh hoa thì họ kiếm tiền bằng cách đầu tư đất nền. Để gia tăng tài sản cho đời con đời cháu họ.

**

Âu Mỹ không có cách mạng chuyên chính vô sản Nên chính quyền nhà nước Âu Mỹ không nắm được tài sản an toàn nhất là BĐS thông qua sở hữu toàn dân về đất đai; và KHÔNG tịch thu được toàn bộ đất đai nhà cửa của địa chủ & tư sản & quý tộc phong kiến: vậy nên giai cấp thống trị ở chế độ tư bản không kiếm lợi được từ việc tăng giá BĐS mà chỉ kiếm được tiền nhờ cổ phiếu.

Tài sản lõi của Tư Bản là Cổ Phiếu nên tư bản đánh thuế BĐS cao để cổ phiếu tăng nhanh hơn đất.

Tài sản lõi của Cộng sản là Đất nền Cộng sản tăng cung tiền M2 cao gấp nhiều lần tăng trưởng GDP để đất tăng giá trung bình gấp 2 lần cổ phiếu.

Sống dưới chế độ nào thì đầu tư ăn theo loại tài sản lõi của giai cấp thống trị của chế độ đó thì sẽ có lợi nhuận cao nhất & an toàn nhất.

***

Mục tiêu GDP tăng trưởng 2 con số giai đoạn 2026-2030 tới là nhiệm vụ “KHÔNG THỂ KHÔNG LÀM” vậy nên bds sắp tới sẽ tăng mạnh, bởi vì tiền sẽ bơm liên tục đến 2030 để đảm bảo đạt được mục tiêu tăng trưởng 2 con số.

Mấy chục năm trước Trung Quốc cũng vậy: đều nhờ bơm tiền & tăng giá BĐS để giúp GDP tăng trưởng 02 con số trong nhiều năm liền.

Việt Nam hiện tại giống Trung Quốc 30 năm trước: Giai đoạn tích lũy tư bản, chuẩn bị “hóa rồng”.

Trung Quốc từng dùng bất động sản làm công cụ thúc đẩy tăng trưởng, tăng tỷ trọng BĐS trong GDP từ 10% lên 30%. Việt Nam hiện tại đang ở mốc 8-9% GDP, tương đương Trung Quốc cách đây 30 năm. Do đó, BĐS ở Việt Nam vẫn còn tiềm năng tăng trưởng mạnh trong 20–30 năm tới. bởi vì muốn tăng tỷ trọng BĐS trong cơ cấu GDP từ 10% lên 30% thì giá bds phải tăng gấp nhiều lần.

—–//—-

Bây giờ nhiệm vụ quan trọng nhất của Lãnh đạo chính phủ VN là làm sao để đưa đất nước thoát khỏi bẫy thu nhập trung bình. Và chỉ có 2 cách:

1- Phát triển khoa học công nghệ và năng lực sản xuất vượt trội hơn: tương đương với các quốc gia G20 – đây là cách mà Nhật Bản, Hàn Quốc đã làm.

2- Bơm tiền để kích thích kinh tế: Đây là chính là “Vay nợ từ lương lai” rồi sau đó dùng Tài nguyên để trả nợ và dùng BĐS để gồng lãi: là cách mà Brunei, ẢRập và TQ đã làm trong giai đoạn đầu và đã thành công.

VN không thể làm theo cách 1 nên chỉ còn có cách 2: Tuy cách 2 khó hơn cách 1 nhưng thà có còn hơn không. Thà cố còn hơn ngồi im để rơi vào bẫy thu nhập trung bình.

Và chính phủ VN đã lựa chọn cách số 2 đó. Vì trường hợp xấu nhất là thất bại thì cũng không có gì để mất: bởi vì nếu không thử cách nào thì đương nhiên là chắc chắn sẽ rơi vào bẫy thu nhập trung bình như TháiLan, Indo, Malay …:

**

In thêm nhiều tiền chính là “Vay nợ từ lương lai” và VN không sợ vỡ nợ : bởi vì VN có thừa khả năng để “trả nợ cuối kỳ” (vì có nguồn tài nguyên dồi dào và vị trí địa chính trị quan trọng) và cũng thừa khả năng “gồng nợ hằng năm” (vì có BĐS là công cụ để hấp thụ lạm phát).

02 lý do vì sao Chính phủ VN dám mạnh tay bơm tiền để phát triển kinh tế: đó là:

1- Nhà nước VN có công cụ Tăng giá Bất Động Sản để hấp thụ Lạm phát nên kể cả trong trường hợp nền kinh tế kiệt quệ sản xuất yếu kém, tiêu dùng & sức mua yếu, người dân thất nghiệp nhiều, thì cũng không sợ “Đình Lạm”

(chính phủ Âu Mỹ không dùng được công cụ này bởi vì bên đó không có Cải cách ruộng đất, Cải tạo tư sản: nên nhà nước không có đất để bán ra hút tiền về)

2- VN có vị thế địa chính trị tốt nhất thế giới và có nguồn tài nguyên dự trữ đất hiếm đứng top thế giới, trong tương lai thì giá trị của Đất Hiếm còn nhiều hơn Dầu mỏ: vậy nên tương lai VN sẽ giàu hơn cả Ả Rập. nên bây giờ cứ thoải mái in tiền.

—-//—-

Đảng Cộng sản Việt Nam là sự lựa chọn duy nhất và sáng suốt nhất của dân tộc Việt Nam để lãnh đạo đất nước.

—-//—-

Tỷ lệ sở hữu nhà ở Việt Nam vẫn thuộc hàng cao nhất thế giới. với 90 % dân VN có nhà, vì không có thuế thừa kế nên con cái vẫn có nhà từ bố mẹ: chứ bên tư bản dã man đánh thuế thừa kế nên một nửa dân số phải đi thuê nhà.

***

Trong giai đoạn đất nước chuyển mình từ đất nước có thu nhập thấp thành đất nước có thu nhập cao thì đa số tầng lớp trung lưu sẽ bị bần cùng hóa trở thành tầng lớp hạ lưu là điều tất yếu: (đây không phải điều xấu bởi vì khi VN trở thành đất nước có thu nhập trung bình cao : tầng lớp hạ lưu cũng được ăn no mặc ấm: được học hành). Tuy nhiên với những ai thuộc tầng lớp Trung Lưu muốn đổi đời trở thành tầng lớp thượng lưu: thì cần phải có kiến thức đầu tư.

*** Xu thế mới của Tương Lai : các Doanh Nghiệp vừa và nhỏ sẽ chết hết. Muốn làm giàu nhờ kinh doanh khởi nghiệp cũng sẽ ngày càng trở nên vô vọng, bởi vì các Tập đoàn lớn sẽ bắt tay nhau tạo thành những mỗi quan hệ độc quyền bỏ qua các khâu trung gian là những doanh nghiệp vừa và nhỏ.

Ở Việt Nam tầm 20 năm nữa thì học giỏi mấy cũng chỉ đi làm thuê. Khởi nghiệp kinh doanh phần lớn cũng sẽ thất bại vì tài sản xã hội phân chia hết rồi. Thị trường cũng đã chia bánh xong. Giống Châu Âu, Mỹ bây giờ: nếu bạn không có bố mẹ là tầng lớp tinh hoa thì bạn phải xác định làm thuê cả đời. Vậy nên Cơ hội cuối cùng để anh em đầu tư và có tự do tài chính chỉ tồn tại trong vòng 20 năm nữa.

Bình luận hay từ anh Tony Vo:

Bài viết này dùng rất nhiều khái niệm nghe “cao cấp” như chu kỳ, tinh hoa, cá mập – cá con… nhưng trộn lẫn các hiện tượng khác bản chất, từ đó dẫn người đọc đến một kết luận nguy hiểm cho NĐT nhỏ lẻ.

Vấn đề cốt lõi nằm ở chỗ: KHÔNG PHẢI CỨ DOANH NGHIỆP BĐS VAY NHIỀU LÀ ĐẦU SÓNG.

1. Doanh nghiệp vay nhiều có 2 loại – bài này cố tình không phân biệt:

Loại 1: Vay để GOM HÀNG – mở chu kỳ

- M&A đất sạch, pháp lý rõ, giá thấp.

- Khởi công dự án có khả năng bán thật.

- Vốn vay gắn với tạo tài sản mới, tạo dòng tiền tương lai.

Loại 2: Vay để ĐẢO NỢ / CẦM MÁU – kéo dài thời gian

- Gia hạn trái phiếu, đảo nợ ngân hàng.

- Dự án treo, pháp lý chưa xong, không tạo tiến độ mới.

- Dòng tiền kinh doanh âm kéo dài.

Hai loại này hoàn toàn khác nhau, nhưng bài viết lại đánh đồng rồi kết luận “đầu sóng”.

Đây là ngụy biện chỉ báo rất điển hình của bài lùa gà.

2. “Tinh hoa mừng vì lãi cao” – câu này nghe ngầu nhưng SAI BẢN CHẤT

Không có doanh nghiệp BĐS nào thích lãi suất cao cả.

Họ chỉ chấp nhận lãi cao khi:

- Mua được tài sản gốc quá rẻ (biên an toàn lớn), HOẶC

- Tin rằng lãi suất sẽ hạ trong trung hạn.

Lãi cao không phải cơ hội, lãi cao chỉ là cái giá phải trả để giữ vị trí.

Nếu thanh khoản yếu + pháp lý chậm + tồn kho lớn thì lãi cao là dao cắt cổ, không phải “vũ khí tinh hoa”.

Việc biến “chịu đòn” thành “tư duy đỉnh cao” là đánh tráo khái niệm rất nguy hiểm.

3. Câu “chính phủ không bao giờ để BĐS toang” là CÂU LÙA GÀ KINH ĐIỂN

Thực tế:

- Nhà nước thường bảo vệ hệ thống tài chính.

- Nhưng KHÔNG bảo vệ giá từng dự án.

- KHÔNG bảo vệ NĐT dùng đòn bẩy sai nhịp.

- KHÔNG cứu những sản phẩm sai phân khúc, sai pháp lý, sai dòng tiền.

Hệ thống có thể ổn, nhưng NĐT cá nhân vẫn cháy tài khoản bình thường.

Dùng câu này để trấn an người đọc vay tiền là vô trách nhiệm.

4. Bản chất BĐS: ĐẤT là tài sản – CÔNG TRÌNH là tiêu sản

Bài viết cố “tô son” cho việc vay mua sản phẩm dự án, nhưng né tránh một sự thật:

- Đất: hữu hạn → tăng giá theo chu kỳ tiền tệ.

- Công trình: khấu hao → xuống cấp → mất giá theo thời gian.

Phần lãi ngon nhất của BĐS dự án đã được chủ đầu tư ăn trước (qua giá bán, marketing, tiện ích).

NĐT nhỏ lẻ mua sau thường chỉ giữ hộ tài sản, chôn vốn nhiều năm.

Nếu không phân biệt rõ tài sản vs tiêu sản, thì dù “không lỗ” vẫn là nghèo đi tương đối so với xã hội.

5. Muốn nói “đầu sóng” thì hãy đưa SỐ LIỆU – đừng kể chuyện

Nếu thực sự là đầu chu kỳ, xin trả lời bằng số liệu:

- Tỷ trọng tín dụng BĐS doanh nghiệp vs dân cư hiện nay?

- Bao nhiêu thương vụ M&A đất sạch/pháp lý rõ đã hoàn tất 6–12 tháng qua?

- Absorption rate dự án mới (bán thật, không phải booking ảo)?

- Giá giao dịch thứ cấp (không phải giá rao) đang tăng ở phân khúc nào?

- Thu nhập hộ gia đình & khả năng trả nợ có cải thiện tương ứng chưa?

Không có những con số này, thì mọi lập luận chỉ là truyện cá mập kể cho cá con nghe.

6. Cảnh báo cho NĐT nhỏ lẻ

Đầu chu kỳ (nếu có) là giai đoạn:

- Ít người dám mua.

- Giá có thể rẻ, nhưng thanh khoản thấp.

- Đòi hỏi vốn thật, kỷ luật cao, chịu đựng dài.

Đây KHÔNG phải lúc để:

- Vay bank theo câu chuyện.

- Mua sản phẩm nặng marketing.

- Tin rằng “cứ mua là thắng”.

Đòn bẩy chỉ dành cho người có biên an toàn & dòng tiền, không dành cho người tin vào status Facebook.

Đầu chu kỳ không thiếu người kể chuyện.

Đầu chu kỳ chỉ thiếu số liệu thật.

Ai đọc đến đây mà vẫn muốn vay tiền theo “câu chuyện tinh hoa” thì nên nhớ:

Chu kỳ không giết người nhưng đòn bẩy sai nhịp thì có.

Bình luận hay từ anh Việt Hoàng (giọng điệu giống AI nhưng hợp lý):

Bản văn bạn cung cấp là một sự kết hợp giữa **quan sát kinh tế vĩ mô sắc sảo** và **tâm lý học hành vi trong đầu tư**, nhưng cũng chứa đựng những **tiền giả định mang tính suy đoán** và **góc nhìn có phần cực đoan** về lý thuyết âm mưu giai cấp.

Với tư cách là Chuyên gia Thẩm định Khoa học, tôi sẽ phân tách các lập luận này dựa trên dữ liệu thực tế tính đến đầu năm 2026.

—

## 1. Phân tích các Trụ cột Lý luận

### A. Công thức Cung tiền và Giá trị Tài sản

Lập luận: .

* **Thẩm định:** Đây là nguyên lý cơ bản của Thuyết số lượng tiền tệ (). Khi tốc độ cung tiền vượt quá khả năng sản xuất của nền kinh tế, dòng tiền sẽ tìm đến các “bình chứa” tài sản để bảo toàn giá trị.

* **Xác thực:** **Đúng.** Tuy nhiên, lập luận này bỏ qua **Vòng quay tiền ()**. Nếu niềm tin thấp, tiền nằm trong ngân hàng hoặc dưới dạng nợ xấu (như Trung Quốc 2024-2025), giá tài sản vẫn có thể đi ngang hoặc giảm dù M2 tăng.

### B. Cấu trúc Tín dụng: “Cá mập” vs “Cá con”

Lập luận: Cá mập vay ở đầu chu kỳ (lãi cao), dân vay ở cuối chu kỳ (lãi thấp/FOMO).

* **Thẩm định:** Đây là quan sát về tính bất đối xứng thông tin. Doanh nghiệp lớn (Cá mập) vay để thâu tóm quỹ đất (M&A) khi giá tài sản còn ở mức “chiết khấu”. Dân cư thường phản ứng trễ với các tín hiệu vĩ mô.

* **Rủi ro tiền giả định:** Tác giả giả định rằng mọi “Cá mập” đều đang vay để bành trướng. Thực tế năm 2025-2026, nhiều doanh nghiệp BĐS vay lãi suất cao chỉ để **đảo nợ (refinancing)** nhằm tránh phá sản, không phải để gom hàng. Việc nhầm lẫn giữa “vay để sinh tồn” và “vay để gom hàng” là một sai lầm chết người.

### C. Tài sản vs Tiêu sản (Đất nền vs Chung cư)

Lập luận: Đất nền là tài sản vĩnh viễn; Chung cư là tiêu sản khấu hao/bẫy chôn vốn.

* **Thẩm định:** Về mặt kế toán, công trình trên đất là tài sản khấu hao. Tuy nhiên, lập luận này bỏ qua **Giá trị sử dụng** và **Dòng tiền (Yield)**.

* **Phản biện:** Chung cư tại các lõi đô thị (Hà Nội, TP.HCM) năm 2026 đang có tỷ suất cho thuê ổn định (4-5%). Trong khi đó, đất nền tỉnh lẻ giá 100k/m2 có thể mất **20 năm** không có thanh khoản. Tài sản không có thanh khoản là “tài sản chết”.

—

## 2. Thẩm định So sánh Việt Nam – Trung Quốc

Lập luận: Việt Nam 2026 giống Trung Quốc 1998.

* **Dữ liệu:** * Trung Quốc 1998: Tỷ lệ đô thị hóa ~33%, bắt đầu cải cách nhà ở thương mại hóa.

* Việt Nam 2026: Tỷ lệ đô thị hóa ~43-45%.

* **Khác biệt cốt lõi:** Trung Quốc năm 1998 có nền tảng sản xuất (manufacturing) cực mạnh để đỡ đần kinh tế khi BĐS tăng nóng. Việt Nam hiện nay có độ mở kinh tế lớn hơn nhưng nền sản xuất nội địa còn phụ thuộc nhiều vào FDI. Việc “in tiền” để kích BĐS tại Việt Nam sẽ gặp áp lực **Tỷ giá** lớn hơn nhiều so với Trung Quốc giai đoạn đó.

—

## 3. Bản chất của “Bẫy nợ Kim tự tháp”

Tác giả mô tả chính xác mô hình **Ponzi tín dụng** của một số tập đoàn BĐS: Vay sau trả trước, thổi giá tài sản để lấy hạn mức vay mới.

* **Thực tế 2026:** Các quy định về **định giá tài sản thế chấp** tại Việt Nam đang được siết chặt (theo Luật Các tổ chức tín dụng 2024). Việc ngân hàng chấp nhận làm “khách hàng cuối cùng” để ôm tài sản ảo 7 đồng (trong khi giá trị thực 3 đồng) đang bị kiểm soát gắt gao bởi Ngân hàng Nhà nước để tránh rủi ro hệ thống như Evergrande.

—

## 4. 5 Câu hỏi Thẩm định lại số liệu và Lập luận

**Câu 1: Tỷ lệ nợ xấu BĐS tại các ngân hàng Việt Nam đầu năm 2026 là bao nhiêu?**

* *Trả lời:* Theo báo cáo các tổ chức tín dụng, nợ xấu liên quan BĐS (bao gồm trái phiếu) vẫn đang ở mức 3-4%. Lập luận “ngân hàng không bao giờ để BĐS toang” chỉ đúng ở cấp độ **thanh khoản hệ thống**, không đúng ở cấp độ **từng doanh nghiệp cụ thể**.

**Câu 2: Tốc độ tăng giá đất nền vùng ven có thực sự vượt xa chung cư trong 5 năm qua?**

* *Trả lời:* Giai đoạn 2023-2025, chung cư nội đô Hà Nội tăng 30-50%, trong khi đất nền tỉnh lẻ giảm 20-30% và mất thanh khoản. Lập luận “đất nền luôn thắng” là **sai lệch** trong ngắn và trung hạn.

**Câu 3: Mục tiêu GDP 10% giai đoạn 2026-2030 có khả thi nếu chỉ dựa vào BĐS?**

* *Trả lời:* **Không.** IMF và WB dự báo mức 6-7% là khả quan. Để đạt 10%, Việt Nam cần sự bùng nổ của công nghệ và xuất khẩu, không thể chỉ dựa vào việc “đẩy giá đất”.

**Câu 4: Thuế BĐS thứ hai năm 2026 nhắm vào ai?**

* *Trả lời:* Nhắm vào người sở hữu nhiều tài sản nhưng bỏ hoang. Lập luận “thuế là cú đấm vào trung lưu” chỉ đúng nếu trung lưu đó đang đầu cơ đất bỏ hoang. Người sở hữu 1 căn hộ để ở không bị ảnh hưởng.

**Câu 5: Có thực sự tồn tại việc “Cá mập” muốn đẩy lãi suất cao để diệt “Cá con”?**

* *Trả lời:* **Chưa có bằng chứng.** Lãi suất cao (14-15%) làm tăng chi phí vốn của chính Cá mập, đe dọa trực tiếp đến mô hình “Kim tự tháp nợ” của họ. Cá mập thích lãi suất thấp và thanh khoản dồi dào hơn bất kỳ ai.

—

## 5. Kết luận xác thực

- **Về Chiến lược:** Lời khuyên tập trung vào **Đất nền có giá trị sử dụng thật** và **Vùng ven đô thị lớn** là có cơ sở khoa học về mặt quy hoạch đô thị và nhân khẩu học.

- **Về Rủi ro:** Bài viết mang tính **sống sượng và thiên kiến (bias)** khi hạ thấp giá trị của chung cư. Chung cư không phải “tiêu sản” nếu nó tạo ra dòng tiền và tiết kiệm chi phí cơ hội (thời gian di chuyển) cho lao động trình độ cao.

- **Về Vĩ mô:** Lập luận về việc Chính phủ sử dụng BĐS để hấp thụ lạm phát là một **thực tế chính trị – kinh tế** tại các nước đang phát triển, nhưng nó mang lại rủi ro về khoảng cách giàu nghèo cực lớn.

- **Lời cảnh báo:** Đừng nhầm lẫn giữa **”Tinh hoa”** và **”Kẻ đánh bạc có bảo kê”**. Năm 2026, các cơ chế giám sát tài chính sẽ không còn lỏng lẻo như thập kỷ trước.

**Sửa đổi bài viết:** Cần đính chính rằng **Chung cư tại lõi đô thị** vẫn là tài sản phòng thủ tốt; **Đất nền tỉnh lẻ** không có hạ tầng là “nghĩa địa vốn” chứ không phải mỏ vàng.

Tham gia thảo luận