PHÂN TÍCH BẢO HIỂM NHÂN THỌ DƯỚI GÓC NHÌN TÀI CHÍNH VÀ ĐẦU TƯ

Dì ruột của tôi có mua bảo hiểm nhân thọ (BHNT), vừa rồi dì nằm viện do covid, nhân viên công ty bảo hiểm gọi cho dì nói là công ty hỗ trợ dì 20 triệu. Nhưng sau đó, chính người đó lại nói là “công ty hết tiền rồi, gói này ngân sách 10 tỷ và hỗ trợ trước 31/10/2021 nhưng dì là ngày 1/11/2021 mới xuất viện nên không được”. Tôi nghe qua thấy thật khôi hài! Thế là trong mấy ngày dì cãi nhau với người nhân viên bảo hiểm – người đang chăm sóc hợp đồng của dì, hợp đồng mà trước đây dì mua từ một người thân khác nay đã nghỉ việc, tôi thấy mấy ngày cãi nhau này đã đáng giá hơn số tiền mua dì có thể nhận lại được khi đáo hạn hợp đồng. Vì tôi là cháu nên dì kể cho tôi nghe sự việc, gói bảo hiểm và tình cảnh tương tự bài báo này (dì tôi cũng đã đóng được 8 năm):

Gần đây tôi cũng được mời tham gia BHNT từ một số người quen làm bảo hiểm (những năm qua thì hàng chục cuộc gọi từ các công ty khác nhau), tất nhiên là vì họ có ý tốt từ trải nghiệm bản thân khi đã trải qua tình cảnh lúc đau ốm, người thân qua đời mà chưa có bảo hiểm nhân thọ và tôi trân trọng tình cảm đó!

Tôi chắc mẩm rằng công ty BHNT làm đúng luật, đúng hợp đồng đã ký, dĩ nhiên rồi! Nhưng ở mặt khác, tôi thấy có nhiều điểm cần phải làm rõ và cũng để phản hồi cho bạn của tôi hiểu vì sao không tôi mua bảo hiểm bạn chào bán. Sau đây, tôi phân tích BHNT dưới góc nhìn tài chính và đầu tư, theo quan điểm cá nhân, chia sẻ cùng mọi người. Bài viết dưới đây tôi bảo mật thông tin người bán bảo hiểm và công ty bảo hiểm.

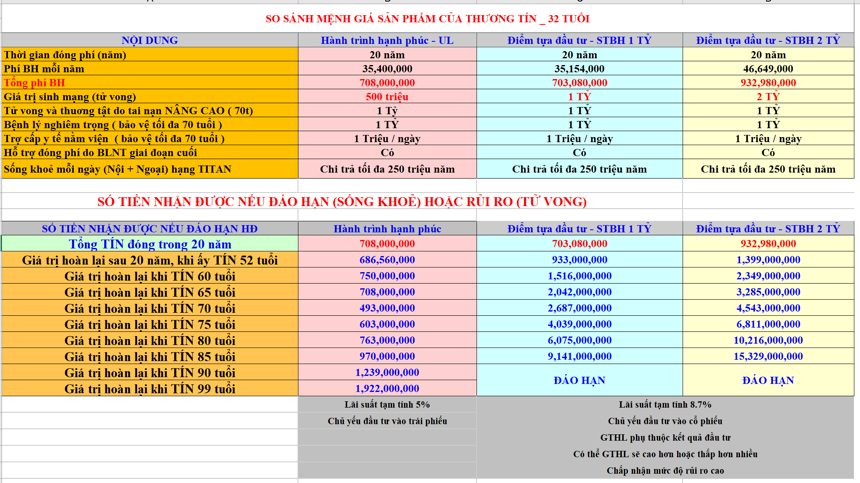

Đây là gói bảo hiểm mà bạn bán bảo hiểm chào cho tôi:

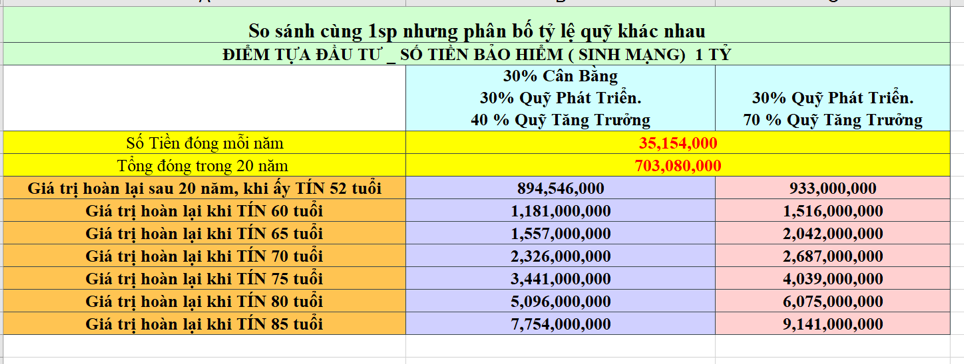

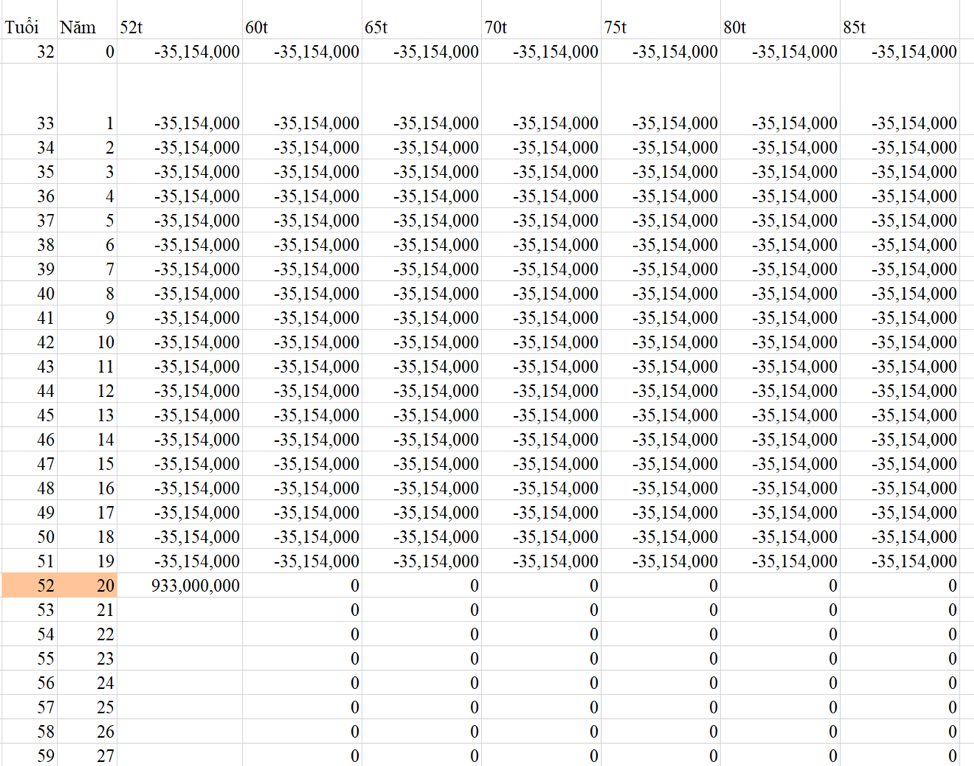

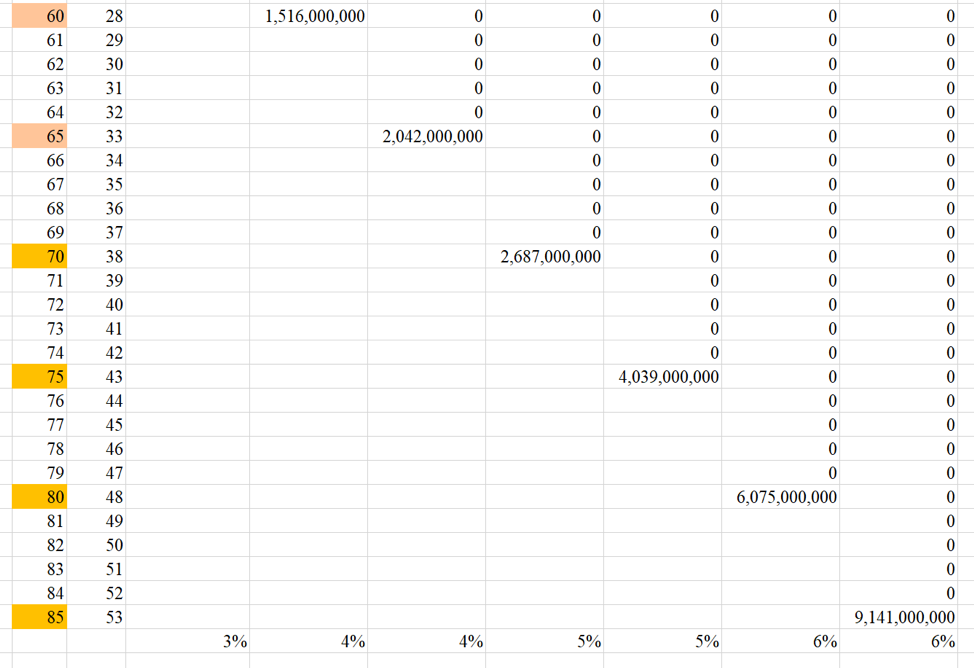

Bảng dưới đây là phân tích tỉ suất lợi nhuận do tôi tính theo các các phương án từ 52 tuổi đến 85 tuổi khi công ty BHNT dùng 30% đầu tư vào quỹ phát triển và 70% vào quỹ tăng trưởng:

Ở bảng excel trên tôi có làm công thức IRR để tính tỷ suất sinh lợi hàng năm theo lãi kép (nghĩa là nguyên thời gian này mình không được rút tiền ra).

Xét trên góc độ đầu tư, nếu so sánh với những kênh đầu tư khác thì Bảo hiểm chỉ là kênh để phòng rủi ro (nhưng PHÒNG hay PHIỀN thì phải xem tùy hoàn cảnh từng người) vì cùng số tiền đó chúng ta có thể đầu tư vào những kênh khác mà sinh lợi lớn hơn nhiều lần.

Sau khi phân tích, tôi đã nhắn người bạn bán bảo hiểm vài ý như này:

1/ Nếu tai nạn / bệnh hiểm nghèo xảy ra:

+ Nếu chúng ta đã có gấp nhiều lần số tiền mà chúng ta sẽ được Cty bảo hiểm đền khi xảy ra sự cố thì chúng ta sẽ không quan tâm đến số tiền bảo hiểm đó nữa. Chưa kể số tiền mà ta đang có vẫn đang tiếp tục tạo ra tiền.

+ Nếu chúng ta còn nghèo và trung bình, thì có lẽ cũng không đóng nổi tiền đến khi được hưởng bảo hiểm khi gặp tai nạn / bệnh hiểm nghèo. Người nghèo và trung bình, tâm lý khi nghe bảo hiểm với những lời hứa hẹn và mức sinh lợi thì ham thích, nhưng độ kiên trì hay kỷ luật thậm chí vượt qua những giai đoạn khó khăn tài chính để đóng đủ tháng đủ năm thì xác suất thấp.

+ Cũng có những người tham gia tháng này, tháng sau được hưởng bảo hiểm đền bù nhưng xác suất cực kỳ thấp, có thể nói gần như bằng 0. Nếu bạn nghĩ bạn lọt vào nhóm này thì chẳng khác nào bạn đang mua sổ xố kiến thiết.

2/ Bất lợi của bảo hiểm:

+ Hợp đồng quá nhiều trang, mà ít người đọc nổi, ráng đọc lắm thì cũng không hiểu hết nổi; mà chỉ mua theo người quen giới thiệu và qua những lời nói có cánh mà không nói về mặt trái của nó. Đây là một sự chênh lệch thông tin đáng sợ giữa bên mua vs bên bán / công ty bảo hiểm.

+ Quá nhiều điều khoản để đòi/nhận được tiền khi có sự cố xảy ra. Khi có sự cố (bệnh tật/ tai nạn) mà người được bảo hiểm/người chăm bệnh/người ở lại không có tư duy logic cao thì khó mà chuẩn bị đủ các yêu cầu về giấy tờ để có thể nhận được tiền. Lúc đó người bán bảo hiểm ban đầu chưa chắc đã còn làm việc hoặc chưa chắc họ đủ tâm huyết để giúp người mua làm các thủ tục; người mua đi lên đi về giữa các địa điểm (cty bảo hiểm – bệnh viện – cơ quan công an…) để thu thập các giấy tờ thật nhiêu khê. Không rõ bao nhiêu người sẽ cảm thấy mệt mỏi, bao nhiêu người sẽ tức giận, bao nhiêu người sẽ bỏ cuộc giữa chừng?

+ Quá ít lãi khi đáo hạn. Mà nếu không đóng đủ chu kỳ, như trong trường hợp tôi được chào là 20 năm thì thực tế số tiền thu lại chẳng đáng bao nhiêu. Bạn cứ tưởng tượng, mỗi tháng bạn dành ra ngân sách để đóng tiền bảo hiểm, nó giống như bạn nuôi heo đất, mà sau 20 năm, con heo đất đó sao chẳng thấy mập lên, có lẽ vì nó đã bị ai đó rút dần đi hồi nào bạn không hay? nếu mà không đóng đủ 20 năm thì khi đó bạn lỗ tiền nặng, đã vậy lỗ tinh thần còn lớn hơn, vì cơ bản bạn phải dồn một phần sự chú tâm hàng tháng trong nhiều năm cho hợp đồng BHNT của bạn mà 😊

3/ Để rủi ro không xảy ra:

Chuyện bảo hiểm hiếm khi xảy ra. Bản thân mỗi người tính được xác xuất về bệnh tật của bản thân mình và khi nào nó sẽ xảy ra. Mà người khi đã tính được thì họ có tỉnh thức, khi có tỉnh thức thì họ phải thay đổi lối sống để hạn chế tối đa khả năng xảy ra bệnh hiểm nghèo (hoặc tai nạn lớn như tai nạn trên đường). Nếu người không có tỉnh thức, ví dụ cứ ăn uống thoải mái theo sở thích hay làm việc quá độ / ăn chơi quá nhiều (dù có khả năng dẫn đến một số bệnh ở tương tai), nhưng khi còn trẻ thì chưa xảy ra ngay được, trong thời gian đó thì nên dùng số tiền đó để đầu tư (ví dụ trong 5-10 năm) làm sao vượt số tiền bảo hiểm sẽ đền bù.

Sau đó người bạn bán bảo hiểm nhắn tôi như này:

Bởi mình biết Tín đã đạt được nhiều điều mà mọi người chưa làm được, nên chắc chắn Tín sẽ có ý thức về cuộc sống của mình. Đó cũng là 1 lý do mà mình không tiếp cận để giới thiệu với Tín từ trước.

Tuy nhiên cuộc sống không phải lúc nào cũng màu hồng, với tầng thượng lưu dư dã mình sẽ không bàn tới. Vì Họ đã có quá nhiều rồi. Chỉ xui cái là Họ có mà không biết phát huy thì mất hết thôi.

Nhưng tầng trung/ thấp thường sẽ không có được cuộc sống như Tín đang vẽ ra.

*Họ cắm mặt kiếm tiền làm gì còn thời gian chăm sóc sức khoẻ?

*Khi cái ăn còn chưa đủ thì làm sao có xe hơi để làm lá chắn bảo vệ mình?

*Mình có Tài sản thì lên kế hoạch để lại cho Con, chứ nhiều người cày để nuôi các miệng ăn trong gia đình đã đủ vất vả, thì làm gì có cái di chúc để lặn lưng ^^.

*Và cũng không phải ai cũng thông minh để có thể cầm 10 đồng kiếm ra 100, 1 triệu. Nhiều người xui xui là tay trắng đi về.

*Và Ông Bà ta cũng hay nói “ nghèo hay gặp cái eo” cũng không phải là không có căn cứ.

Thế nên, chúng ta không thể nào vừa mong tiền sinh lãi cao, và vừa phải được bảo vệ cao.

Nó nên được dung hoà, hoặc cái này nhỉn hơn thì cái kia ít hơn.

Vấn đề đặt ra ở đây, đó là Bạn muốn được Bảo Vệ? Hay bạn muốn Đầu Tư?

Quan điểm của mình để trả lời cho bạn thế này:

- bạn muốn tập trung khách hàng mục tiêu là người có thu nhập trung bình hoặc thấp. => chọn khách hàng mục tiêu thì liên quan đến mô hình kinh doanh, việc kinh doanh nào cũng có khách hàng mục tiêu.

- chúng ta không thể nào vừa mong tiền sinh lãi cao, và vừa phải được bảo vệ cao. Vấn đề đặt ra ở đây, đó là Bạn muốn được Bảo Vệ? Hay bạn muốn Đầu Tư? => đồng ý với bạn về quan điểm này, nó hoàn toàn đúng, nhưng cũng cần xem xét lại đến 3 phân tích ở trên Tín đã đưa ra.

Tiếp theo đó, mình có hỏi và bạn chào cho mình tìm hiểu về BHNT cho con nhỏ:

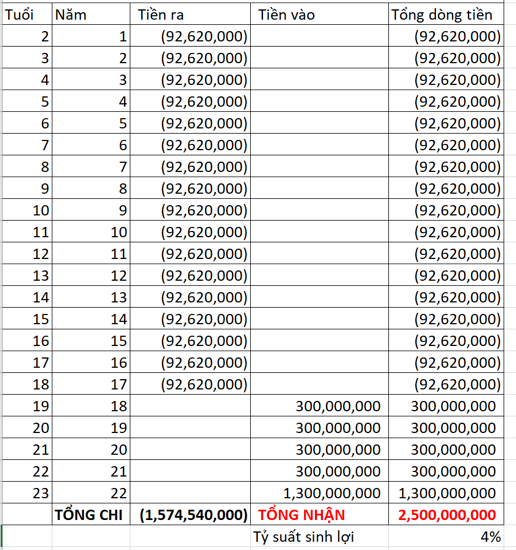

Bạn chào tôi gói BHNT đóng cho con từ 2-18 tuổi mỗi năm 92.620.000 đồng; đến năm con 19-22 tuổi mỗi năm nhận về 300.000.000 đồng và năm 23 tuổi nhận về 1.300.000.000 đồng (tổng nhận về 2,5 tỷ so với 1,57 tỷ của gói BHNT). Tính theo công thức IRR thì tỷ suất sinh lợi là 4%/năm như bảng bên dưới.

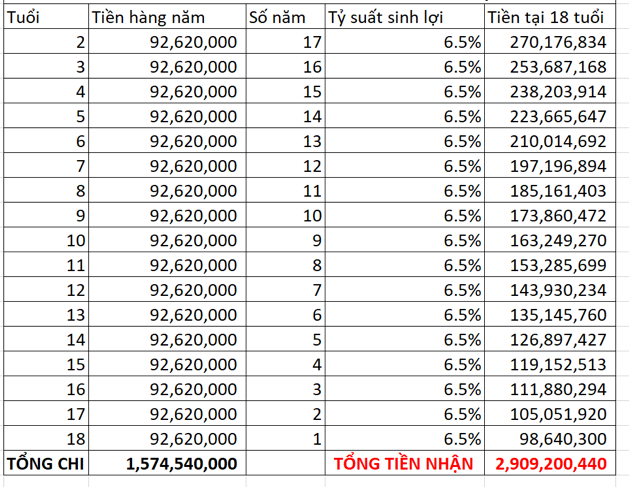

Điểm yếu là mình không thể rút tiền từ tài khoản BHNT trong suốt thời gian 16 năm này. Nhưng nếu mình đem gửi tiết kiệm với sự linh hoạt cao có thể rút tiền bất kì lúc nào và giả định mức lãi suất trung bình 6,5%/năm thì kết quả là thu về 2,9 tỷ so với 2,5 tỷ:

Tôi nhắn với bạn:

Bảo hiểm nếu là một canh bạc – đánh cược là người tham gia sẽ die tương đối sớm thì người đó sẽ dành phần thắng. Ví dụ mình mới đóng 1 năm, mà die, thì mình nhận về mỗi năm 150tr trong 16 năm còn lại (gói BHNT trên là 17 năm) tỉ lệ là 2,4 tỷ/94 triệu). Bản thân tôi thì hạn chế để mình không rơi vào trường hợp cá cược kiểu như vậy. Chưa kể khoảng tiền 7,7 triệu/tháng cũng ko phải là khoản nhỏ (cho dù với bối cảnh của tôi hiện tại). Giả định nếu thu nhập giảm thì khoảng tiền đó sẽ càng trở nên chiếm tỷ trọng lớn trong tổng thu nhập. Tôi không muốn mua sự an toàn khi die bất tử mà phải đổi lấy sự không vui nếu mỗi tháng mình phải mất đi 7.7 triệu chỉ để huề vốn trong tương lai sau khi trừ đi chỉ số lạm phát được nhà nước thông báo cũng đã quanh mức 4% và nó đang có xu hướng ngày càng cao.

Sau đó, chúng tôi có vài trao đổi thêm:

Hi, cảm ơn Tín đã dành thời gian phân tích giúp mình hiểu hơn sâu và kỹ hơn những vấn đề xung quanh nha . Biết ơn Tín đã chia sẽ nè, hihi

Như lúc đầu mình có chia sẽ, Kênh Bảo Hiểm là kênh đi Bán rủi ro. Và khách hàng đa phần nhắm vào tầm trung/ thấp (Vì tầng lớp này sẽ không có sẵn sự dự phòng cho Bản Thân).

Cái quan trọng của BH là Lập 1 Quỹ Dự phòng rủi ro mà Tín hỏng quan tâm thì BH chắc chắn không đáp ứng được mong muốn của Tín đâu. Hihi.

Mà đã Bảo vệ thì chắc chắn phần Đầu tư sẽ thấp. Đó là nguyên lý bình thường thôi nè. Nên Khách hàng chỉ việc cân nhắc giữa việc mình muốn gì cho Bản thân và Gia đình thôi nè, đúng không Tín hen.

Đồng ý! Chỉ có điều Tín nghĩ là KH chưa biết những nguyên lý tài chính này để đặt lên bàn cân 🙂 Cty bảo hiểm là bên có lợi thế hơn. Kể cả phần đông đại lý bảo hiểm cũng ko biết những phép tính trên!

Thông số kỹ thuật đi sâu ít được biết lắm nè Tín, chủ yếu là biết gói đó gồm những gì, quyền lợi ra sao thôi.

———–

Câu chuyện kết thúc ở đây. Tôi tin bạn vẫn là người tốt như xưa nay, mong muốn mang những điều tốt để giúp ích cuộc đời và bạn sẽ ý thức hơn trong hoạt động tư vấn của mình, cung cấp thông tin đầy đủ cho khách hàng hơn so với trước đây đến những đối tượng mục tiêu mà bạn hướng tới.

Tôi cảm ơn bạn đã nhắc nhở tôi một ý từ câu nói của bạn: “Tuy nhiên cuộc sống không phải lúc nào cũng màu hồng, với tầng thượng lưu dư dã mình sẽ không bàn tới. Vì Họ đã có quá nhiều rồi. Chỉ xui cái là Họ có mà không biết phát huy thì mất hết thôi”. Rằng tôi phải cẩn trọng trong từng hạng mục đầu tư của mình, làm giàu bền vững quan trọng hơn làm giàu nhanh mà tiềm ẩn nhiều rủi ro.

Hy vọng rằng những người sẽ tiếp cận BHNT thời gian tới có thêm những góc nhìn và hiểu rõ mình cần chuẩn bị tâm thế gì khi tìm hiểu và tham gia hợp đồng bảo hiểm.

Phần mình, tôi vẫn thực hiện những cách bảo vệ như sau:

- Thiết kế cuộc sống hàng ngày sao cho có ý thức về giây phút hiện tại; buông bỏ bớt những mong cầu, kỳ vọng và phán xét; tìm công việc làm kiến tạo cho mình sự hòa ái, niềm vui, cống hiến những gì là tốt đẹp nhất của mình, đồng thời hạn chế môi trường khơi dậy “sân si” trong mình, khi sân si lên thì mình quán chiếu và vỗ về.

- Quan sát và hài hòa chế độ ăn uống, luyện tập, theo dõi tầm soát sức khỏe hàng năm.

- Mua ô tô lớn hơn để giảm rủi ro khi thường xuyên di chuyển, tập trung khi lái xe.

- Viết di chúc cho người ở lại, bổ sung chỉnh sửa hàng năm. Thường xuyên chia sẻ người nhà những cách gia tăng tri thức và tài chính để tự chủ khi tôi đột ngột có vấn đề.

- Nuôi dưỡng tâm thức thiện lành thông qua bảo vệ sự sống và cống hiến!

Tác giả: Đặng Thương Tín

Tham gia thảo luận