LẠM PHÁT VÀ LÃI SUẤT

LẠM PHÁT ẢNH HƯỞNG ĐẾN TIỀN CỦA CHÚNG TA NHƯ THẾ NÀO?

Nếu hiện tại, chúng ta có 100 triệu đồng, và muốn gấp đôi số tiền này,

Công thức cơ bản FV=PV*(1+r)^n, sẽ cho chúng ta kết quả:

a) đầu tư với lãi suất 6% trong 11.9 năm, hoặc

b) đầu tư với lãi suất 15% trong 4.96 năm.

Cả hai trường hợp a,b này đều cho chúng ta 200 triệu đồng.

Dùng công thức 72, lấy 72 chia cho lãi suất (không có phần trăm) cũng cho chúng ta kết quả gần sát là 12 năm, và 4.8 năm.

** Câu hỏi tôi đặt ra là số tiền 200 triệu trong trường hợp a và b sẽ tương đương với sức mua của số tiền bao nhiêu vào thời điểm hiện tại, nếu như lạm phát.

Câu hỏi này có thể giải bằng 2 cách:

** Cách tiếp cận 1: Tìm giá trị hiện tại của 200 triệu, lạm phát 4%

– Trường hợp a: 200 triệu ở thời điểm 11.9 năm, sẽ có sức mua tương đương với = PV = FV/(1+r)^n = 200/(1+4%)^11.9 = 125.43 triệu đồng

– Trường hợp b: 200 triệu ở thời điểm 4.96 năm sau, sẽ có sức mua tương đương với = PV = FV/(1+r)^n = 200/(1+4%)^4.96 = 164.65 đồng.

** Cách tiếp cận 2: Tìm lãi suất thực

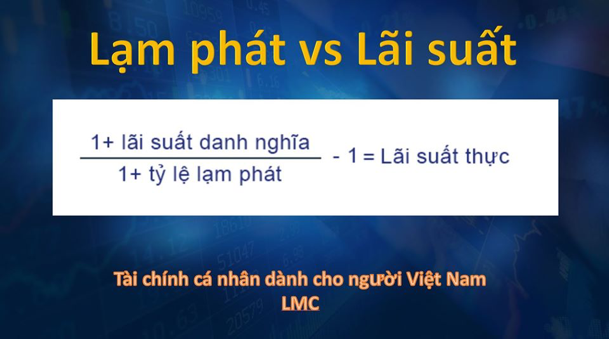

Ta có công thức tài chính thể hiện mối quan hệ giữa lãi suất danh nghĩa (6%, 15%), lạm phát (4%) và lãi suất thực như sau:

(1+ Lãi suất thực) * (1+Lạm phát) = (1+ Lãi suất danh nghĩa)

⇒ Lãi suất thực = ((1+ Lãi suất danh nghĩa)/ (1+Lạm phát))-1

Ghi chú: công thức LS thực = LS danh nghĩa – Lạm phát là công thức tạm tính, không phải công thức chính xác!

– Trường hợp a: lãi suất danh nghĩa 6%

Lãi suất thực = ((1+6%)/(1+4%))-1 = 1.92%.

Từ đó tính ra FV = PV(1+r)^n = 100*(1+1.92%)^11.9=125.43 triệu đồng

– Trường hợp b: lãi suất danh nghĩa là 15%

Lãi suất thực = ((1+15%)/(1+4%))-1 = 10.58%.

Từ đó tính ra FV = PV(1+r)^n = 100*(1+10.58%)^4.96=164.65 triệu đồng

Như vậy cả 2 cách tính cho ta kết quả giống nhau.

** Kết luận:

– 100 triệu đồng, đầu tư với lãi suất 6% trong 11.9 năm, sẽ cho ta 200 triệu đồng. Và 200 triệu đồng này có giá trị (sức mua) tương đương với 125.43 triệu đồng ở hiện tại.

– 100 triệu đồng, đầu tư với lãi suất 15% trong 4.96 năm, sẽ cho ta 200 triệu đồng. Và 200 triệu đồng này có giá trị (sức mua) tương đương với 164.65 triệu đồng ở hiện tại.

** Bài học cần rút ra: Chúng ta cần đầu tư tiền với lãi suất cao để tiền tăng trưởng nhanh, và ít bị ảnh hưởng của lạm phát.

Tác giả bài viết: Lâm Minh Chánh

Giám đốc Trường QTKD www.BizUni.vn

Xem thêm >>> KIẾM TIỀN, TIẾT KIỆM TIỀN, BẢO VỆ TIỀN VÀ ĐẦU TƯ TIỀN ĐỂ ĐẠT MỤC TIÊU TÀI CHÍNH, AI CŨNG CÓ THỂ ÁP DỤNG

Nội dung trong báo cáo/bài viết này chỉ nhằm mục đích chia sẻ quan điểm và thông tin học thuật về kinh tế vĩ mô, thị trường tài chính, bất động sản, xu hướng ngành và doanh nghiệp niêm yết. Mọi dữ liệu và đánh giá được tổng hợp từ các nguồn công khai, có chọn lọc, và được trình bày nhằm cung cấp góc nhìn nghiên cứu cho cộng đồng đầu tư.

Bài viết không cấu thành lời khuyên đầu tư, tư vấn tài chính cá nhân hay lời mời chào mua/bán bất kỳ tài sản nào. Mọi phân tích, đánh giá định giá hoặc nhận định xu hướng đều mang tính chủ quan của nhóm biên tập, không mang tính cam kết hiệu quả đầu tư.

Mỗi cá nhân nên tự thực hiện đánh giá rủi ro, mục tiêu đầu tư, thời gian nắm giữ và điều kiện cá nhân trước khi đưa ra bất kỳ quyết định tài chính nào. Việc sử dụng thông tin trong tài liệu này là hoàn toàn theo quyết định và rủi ro của người đọc.

Chúng tôi và tác giả miễn trừ mọi trách nhiệm với bất kỳ tổn thất hoặc hệ quả nào phát sinh từ việc sử dụng các thông tin này trong thực tế.

Tham gia thảo luận