MUA NHÀ AN CƯ TRONG BỐI CẢNH KINH TẾ 2022 – 2023 CẦN LƯU Ý ÐIỀU GÌ?

Năm 2021, cùng với những phán đoán về tình trạng siêu lạm phát, về con sóng giá hàng hóa “commodity super cyle”, thì LeoX cũng từng đưa quan điểm về giá chung cư cũ sẽ có đợt tăng giá.

LeoX nhắc riêng tới chung cư cũ chứ không phải thị trường BÐS nói chung. BÐS nói chung thì LeoX vốn vẫn bullish (lạc quan) từ năm 2020. Tỷ trọng lớn tài sản của LeoX cũng nằm ở BÐS dù hiện tại thì đã có sự dịch chuyển từ BÐS có tính đầu cơ theo hạ tầng, sang BÐS trung tâm và BÐS dòng tiền.

Nhắc riêng cho chung cư cũ, vì từ trước tới nay chung cư thường là mất giá dần do vấn đề xuống cấp và nguồn cung liên tục bơm mới. Tuy nhiên trong bối cảnh in tiền khiến lạm phát, giá hàng hóa , nguyên vật liệu đều tăng theo giá lạm phát, thì chi phí xây dựng tương ứng đều tăng theo đáng kể. Ðiều này dẫn đến các dự án mở bán mới, giá đều tăng mạnh và không ít người tìm đến các chung cư cũ như giải pháp thay thế khiến giá chung cư cũ cũng rục rịch tăng. Ngoài ra thì việc khan hiếm nguồn cung do các chủ đầu tư khó xoay được vốn, tắc pháp lý cũng là nguyên nhân đáng kể khiến giá căn hộ được đẩy lên cao.

Các quan điểm này LeoX cũng chia sẻ nhiều lần trên leox.vn. Bạn nào thường xuyên theo dõi trên leox.vn cả bài viết lẫn bình luận chắc đã nắm được.

Bài viết này sẽ sơ bộ qua quan điểm của LeoX về tác động của bối cảnh kinh tế tới thị trường BÐS, chu kỳ của thị trường BÐS và sau đó là link việc đầu tư BÐS với việc An cư trong phần sau của bài viết.

Bài viết sẽ gồm phần như sau:

- Phần 1: Bối cảnh kinh tế – có ảnh hưởng như thế nào đến đầu tư BÐS nói chung và nhu cầu An cư nói riêng?

- Phần 2: Mua nhà An cư cần lưu ý những điều gì?

- Phần 3: Phân tích thử 1 case mua nhà an cư kết hợp đầu tư giữ tài sản. Ðây là case thực tế của anh bạn LeoX mà mọi người có thể tham khảo và học hỏi.

Bài viết khá dài đấy nên các bạn lấy tách trà ngồi đọc từ từ nhé.

Phần 1: Bối cảnh kinh tế 2022-2023

Thứ nhất với thị trường BÐS. Hiện nay có các vấn đề cần lưu tâm sau dưới góc độ kinh tế

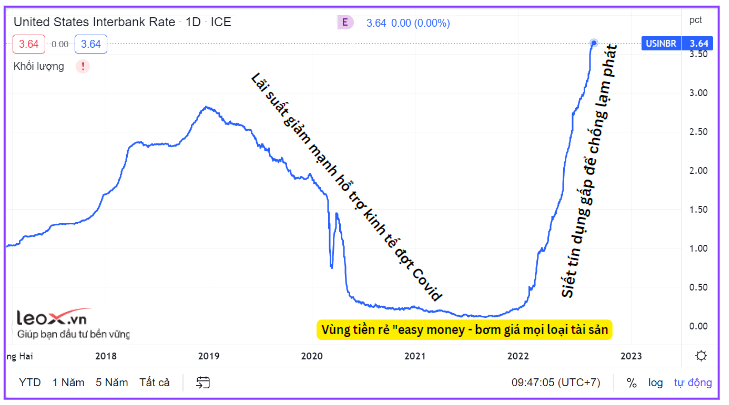

- Tình trạng thanh khoản dòng tiền trong nền kinh tế đang ở mức khá căng thẳng. Tín dụng khắp nơi đều siết chặt sau giai đoạn hỗ trợ kinh tế hậu covid để chống lạm phát.

Trạng thái tại Mỹ cũng tương tự, rút tiền gấp chống lạm phát sau giai đoạn bơm tiền 2020-2021

- Việt Nam không bị ở trạng thái báo động do đó vẫn có nới room tín dụng nhỏ giọt, tuy nhiên việc tiếp cận vốn không dễ, đặc biệt là BÐS. Nhiều DN vay vốn dùng BÐS để thế chấp không dám đáo hạn khoản vay vì sợ bị thu room tín dụng.

- Thị trường trái phiếu bị thanh tra kiểm soát chặt chẽ, các công ty BÐS rất rén trong việc phát hành mới sau các case điển hình như Tân Hoàng Minh, FLC. Lượng Trái phiếu đáo hạn sắp tới càng khiến các công ty BÐS khó xoay sở huy động vốn. Ðiều này dẫn tới nguồn cung dự án khan hiếm và mặt bằng giá các dự án mở bán mới tăng cao.

- Nhà đầu tư cũng gặp khó khăn hơn hẳn trong việc vay vốn mua nhà. Cá nhân LeoX cũng không tiếp cận được tín dụng dễ dàng với lãi suất thấp như giai đoạn trước. Trong khi đó mặt bằng giá tài sản neo cao khiến việc tìm cơ hội đầu tư không dễ dàng gì. Cầm tiền rất sốt ruột trong bối cảnh lạm phát cao. Tuy nhiên cầm tiền thì lại dễ chớp được cơ hội hơn khi nó đến nên đôi khi chúng ta phải chấp nhận trạng thái tạm thời, nhất là giai đoạn chưa rõ xu hướng như hiện nay.

- Kinh tế toàn cầu đã bước vào suy thoái với sự cứng rắn chống lạm phát của FED, hiện rõ trên số liệu như LeoX đã chia sẻ nhiều lần. Tất cả các đợt tăng của cổ phiếu đều chỉ là sóng hồi trong bear market. LeoX vẫn nhấn mạnh đi nhấn mạnh lại câu: tham gia sóng hồi thì cần tỉnh, ăn non thôi. Còn đầu tư dài hạn, cứ từ từ suốt thời gian qua.

- Thị trường BÐS thanh khoản thấp kỷ lục dù giá vẫn neo. Lác đác các làn sóng tháo chạy cắt lỗ nhưng mới chỉ hiện tượng cục bộ ở các dự án tiền vào nhiều bằng đòn bẩy tài chính.

- Thị trường sẽ đến lúc xả rút mạnh hơn khi dòng tiền trở nên căng thẳng hơn. Tuy vậy thì bao giờ điều đó diễn ra là khó đoán được chính xác vì hoàn toàn có thể có những yếu tố can thiệp, hỗ trợ ngắn hạn khi chính sách đảo chiều.

- Với trạng thái kinh tế đi vào suy thoái hiển hiển rõ trên số liệu (LeoX đã viết trong 1 số bài gần đây), việc chính sách cần mềm mỏng hơn để không biến cuộc chiến chống lạm phát đột ngột chuyển sang cuộc chiến chống giảm phát là điều cần thiết. Các nhà điều hành luôn sợ hãi bóng ma giảm phát hơn lạm phát. Do đó khi lạm phát bắt đầu có thể cầm cương, không ngoại trừ khả năng lại quay sang nới lỏng kéo kinh tế khỏi giảm phát, có lẽ là 2023? Phán bừa thôi chứ việc xác định luôn cần dựa trên việc theo dõi tình hình thực tế thay vì sống chết tin vào quan điểm cá nhân mình rồi tưởng mình giỏi.

- Khả năng cao trong 2023, chúng ta sẽ dịch chuyển nhanh giữa 2 trạng thái lạm phát – giảm phát – trong một bối cảnh trăm năm có một mà LeoX đã viết rất nhiều suốt từ 2020. Việc bị đẩy qua lại giữa 2 trạng thái này sẽ khiến chúng ta liên tục rơi vào rủi ro xen lẫn cơ hội cho đến khi nhích 1 chút sang trạng thái nào cũng gây đổ vỡ. Ðiều này dẫn đến trạng thái bấp bênh là cứ bật ô sẵn chờ trời mưa thì thấy mình ngu ngu. Mà không cầm ô thì trời mưa lúc nào không hay. Cách duy nhất là đem ô theo nhưng không cần bật ngay mà quan sát lúc nào có dấu hiệu mưa thì dùng.

- Những người mới đầu tư hoặc ít kinh nghiệm thường có xu hướng muốn phán đoán nhận định chắc như đinh đóng cột rồi tin sống tin chết vào đó. Nhưng thực tế thị trường luôn là một mớ những yếu tố tác động qua lại lẫn nhau liên tục, có các biến mới cũng liên tục, do đó việc phán đoán thường rơi vào thực tế kiểu thày bói xem voi. Sai cứ tưởng mình đúng, đúng cứ tưởng mình giỏi. Kinh nghiệm của LeoX là hiểu tình hình và theo dõi rồi hành động, phán đoán chỉ là đưa ra các kịch bản hành động chứ không phải sống chết tin vào 1 kịch bản duy nhất.

- Trong bối cảnh này, LeoX vẫn duy trì trạng thái tài sản là BÐS phần lớn, vàng 1 phần nhỏ và còn lại là tiền mặt. Tuy nhiên với BÐS, từ 2021 LeoX đã chuyển đổi về BÐS trung tâm, an toàn và thanh khoản tốt, BÐS dòng tiền có thể cho thuê và không còn nắm giữ các BÐS có tính đầu cơ cao và lên nhờ kỳ vọng quá xa. Ðiều đó đảm bảo tính thanh khoản khi cần và dòng tiền cho thuê nếu thị trường có diễn biến xấu nhanh hơn. Ðồng thời nếu kịch bản nới lỏng trở lại vào 2023 thì việc tăng giá thêm vẫn là điều có thể. Hơn nữa, đây toàn là BÐS mà LeoX sẵn sàng nắm giữ dài hạn vì hạ tầng khu vực đang thay đổi từng ngày. Tương lai 3-5 năm tới vẫn rất triển vọng. Việc bán sẽ phụ thuộc vào có nhìn thấy cơ hội nào khác hấp dẫn hơn để chuyển đổi không hơn là phải chạy vì sợ sụt giá.

- Tất nhiên đây là bài tính cá nhân của LeoX khi đánh giá bối cảnh rủi ro tăng cao. Còn từng cá nhân cần tự đánh giá được khoản đầu tư của mình là thuộc kiểu gì và sẽ ra sao nếu tình huống xấu xảy ra. Hành động cụ thể như thế nào còn tùy thuộc vào khả năng nắm bắt tình hình, điều kiện cũng như mục tiêu của mỗi người.

- Bên cạnh chuyện hiệu quả đầu tư còn có câu chuyện An cư mà không ít người quan tâm. Với nhiều người, việc An cư chỉ là việc có thể trì hoãn ngắn hạn nhưng là phải có. Quan niệm An cư mới lạc nghiệp đã ăn sâu vào tiềm thức của đại đa số chúng ta. Không có lựa chọn đúng hay sai, quan trọng là bạn thấy phù hợp và sẵn sàng chấp nhận cái giá là được.

- Cá nhân LeoX thì luôn tách bạch việc đầu tư và an cư. Lý do thì LeoX đã trình bày nhiều lần trong nhiều bài viết. Ðầu tư cơ hội có thể ở nhiều loại hình tài sản ngoài BÐS, từ cổ phiếu, trái phiếu, vàng … Nếu là BÐS thì cũng là loại gì, đất nền dự án, nhà phố hay chung cư ? Rồi BÐS ở đâu, không nhất thiết là phải ở nơi mình muốn sinh sống, rồi lại còn phải gần trường, gần cơ quan, gần chợ búa … thì cơ hội đầu tư sẽ bị thu hẹp lại rất đáng kể. Do đó ở góc nhìn quản lý tài sản, LeoX ít khi nhập nhằng giữa mục tiêu, vừa để ở vừa để đầu tư.

- Tuy vậy thì nhu cầu mua để ở, nhưng có cơ hội tăng giá bù lạm phát, hay ít nhất là không mất giá và khó bán sau này khi muốn chuyển đổi lại là một nhu cầu hoàn toàn chính đáng. Nhất là trong bối cảnh kinh tế đang bấp bênh như hiện nay, việc tìm cơ hội đầu tư không hề dễ, trong khi lạm phát cao khiến giá thuê nhà cũng tăng. Bất ổn kinh tế khiến tâm lý bất an và nhu cầu muốn an cư càng trở nên rõ ràng. Hướng đó cũng không phải bất hợp lý trong bối cảnh hiện tại. Thị trường có diễn biến xấu hơn thì cũng chủ yếu tác động đến những tài sản đầu cơ, lên nhờ đòn bẩy, chứ không phải tài sản có giá trị sử dụng thật. Hiện không hoàn toàn là bối cảnh thuận lợi, tuy nhiên nếu chịu khó so sánh và nghiên cứu, bạn vẫn sẽ tìm được BÐS phù hợp với mục tiêu An Cư, đồng thời dung hòa được các yếu tố liên quan tới hiệu quả.

- Phần 2 dưới đây, LeoX chia sẻ với các bạn một số kinh nghiệm LeoX đúc rút từ bản thân và bạn bè khi muốn kết hợp các mục tiêu trên trong một cơ hội đầu tư. Phần bài viết này sẽ phân tích thử 1 case mà anh bạn LeoX phân tích lựa chọn để an cư và đầu tư cho mọi người tham khảo.

Phần 2: Mua nhà an cư cần lưu ý điều gì?

Nếu như vài năm trước chung cư tầm 40-50 tr/m2 trở lên đã thuộc loại cao cấp. Thì hiện nay 40tr/m2 chỉ mua được chung cư cấp trung. Các sản phẩm cao cấp có giá trong khoảng 70-80tr/m2 thậm chí các vị trí đắc địa và siêu cao cấp có giá lên tới 150 triệu ở Hà Nội và 200 triệu tại SG cho 1 mét vuông.

Có một thực tế là hầu hết ai trong chúng ta khi có nhu cầu mua nhà để ở cũng tìm xem có các dự án nào đang mở bán hay sắp mở bán. Hành vi này thường đến từ mấy nguyên nhân:

- Thứ nhất là muốn mua được giá gốc từ chủ đầu tư.

- Thứ hai có các gói vay mua và hỗ trợ lãi suất.

- Thứ ba bị hấp dẫn bởi những bức ảnh lung linh trong thiết kế

- Và cuối cùng, nhưng ít người để ý đến là: nó tự tìm đến bạn một cách tưởng như ngẫu nhiên nhiều nhất.

Nhìn thấy diễn biến tâm lý chung này, việc đầu tiên bạn nên làm là NGHĨ KHÁC. Hãy đặt câu hỏi ngược lại.

- Giá gốc từ chủ đầu tư có phải mức giá tốt? Ðiều này bạn cần làm so sánh cụ thể để đánh giá.

- Gói vay hỗ trợ lãi suất thường chỉ trong 1 vài năm đầu. Nếu xu hướng lãi suất tăng mạnh sau đó thì sao?

- Ảnh thực tế thường khác với ảnh trên thiết kế. Nhiều vụ cư dân nhận nhà ngã ngửa lắm rồi.

- Bạn nên chủ động tìm cơ hội đầu tư hay nên chờ cơ hội tìm đến bạn như một cái duyên tình cờ?

Thực ra chẳng có sự tình cờ nào cả. Một bài viết gợi ý trên Facebook, một bài báo tưởng như rất trung dung phân tích tiềm năng và lợi thế khu vực, 1 KOL nào đó check in sang chảnh với những lời khen, những kết quả tìm kiếm đầu tiên trên google khi bạn gõ từ khóa, vân vân và mây mây. Tất cả đều không phải tình cờ.

Thời đại ngày nay, với sự lên ngôi của Big data, ai ở đâu đang có nhu cầu gì, AI đều nắm được hết. Nó đang thay thế các cuộc gọi điện push sale vì Khách hàng cứ nghe là dập máy, và thay thế rất hiệu quả bằng cách tạo ra những sự tình cờ ngẫu nhiên. Nó lắng nghe và thấu hiểu bạn, có khi còn hơn chính bản thân bạn.

Quay lại câu chuyện mua nhà An cư, thay vì để cơ hội tự tìm đến bạn như trên, hoặc thậm chí tìm theo google và để bị dẫn dắt đi, hãy tỉnh táo lập một kế hoạch cụ thể theo từng bước.

Hãy lên google map và thiết lập tọa độ các vị trí bạn muốn xem, ở đó đã có sẵn các dự án nào ? Có các dự án nào sắp mở bán. Lên batdongsan.com khảo sát giá cả và ghi vào file excel. Giá mở bán dự kiến là bao nhiêu, chênh lệch so với giá các tòa hiện hữu là bao nhiêu? Book điện thoại gọi môi giới để đi khảo sát thực tế. Vị trí thế nào? Tiện ích ra sao? Thiết kế layout căn hộ có hợp lý không, thoáng khí không? Chênh lệch giữa căn có view đẹp và căn view nội khu như thế nào? Đôi khi thị trường có những mis-pricing rất cơ bản, kiểu như một căn view hồ chỉ cao hơn căn nội khu chút xíu, thì đó là cơ hội có upside vì dần dà mức gap này sẽ nới rộng dần ra.

Xét về nhu cầu An cư, rất nên xem xét các dự án cũ hơn có vị trí tương đương. Hầu hết các dự án đã bán hết rồi, chủ đầu tư lượn rồi, chẳng còn lợi ích gì ở đó thì sẽ không ai rảnh đi PR, làm thị trường cho nó cả, do đó mức giá thường mềm hơn rất nhiều so với các dự án sắp mở bán. Nếu chủ đầu tư uy tín và đơn vị thi công, đơn vị thiết kế chuẩn chỉ thì việc bảo trì chất lượng tòa nhà sẽ vẫn ổn. Tuy nhiên thì nó thường không tự tìm đến bạn, mà bạn phải cất công đi tìm, phải chịu khó đi và so sánh. Phân tích bất động sản, định giá bất động sản chỉ là phép so sánh. So sánh nhiều thì sẽ hình thành ra óc phán đoán. Thuần túy từ logic và common sense chứ cũng không có gì phức tạp.

Các dự án cũ ngoài mức giá mềm hơn hẳn ra thì còn có số ưu điểm khác như là:

- Hình ảnh thực tế, vào cảm nhận được luôn môi trường sống có phù hợp hay không, có phải nơi mình muốn an cư hay không, không lo khác ảnh mẫu

- Quan sát được các vấn đề về layout, lưu thông khí, chất lượng các tiện ích.

- Ðánh giá được chất lượng quản lý và bảo trì tòa nhà cũng như mức độ phù hợp của các “hàng xóm”.

- Thường là có sổ ngay, không có rủi ro pháp lý. Sổ rất quan trọng, ngoài vấn đề là xác nhận độ an toàn, thì còn là khả năng linh động để lấy tiền khi thấy cơ hội đầu tư.

Một dự án cũ phù hợp để an cư, vẫn có thể có cơ hội tăng giá thường có một số đặc điểm như

- Nằm trong khu vực có hạ tầng còn thay đổi trong 3-5 năm tới, gần các công trình lớn sắp xây như công viên, ủy ban, trường học, tuyến metro, các trung tâm thương mại như Lotte, Takashimaya, Aeon Mall ….

- Có vị trí đặc biệt hiếm nguồn cung thay thế ví dụ như view hồ, view sông, view Bitexco …

- Có sự chênh lệch không lớn ( < 20% ) giữa căn hộ đặc biệt view VIP với căn view thường.

- Có các dự án sắp mở vị trí tương đương nhưng giá bán cao hơn hẳn

Thời điểm này cần lưu ý là lãi suất xu hướng lên nên cố gắng hạn chế dùng đòn bẩy tài chính. Phải đặt bút tính thử nếu lãi suất vay vài năm tới lên tới 15-17% hay thậm chí 20% như năm 2010-2011 thì kế hoạch của mình là gì? Nguồn trả nợ đến từ đâu? Tổng tiền bỏ vào sẽ tăng thêm lên bao nhiêu khi lãi suất tăng? Hiệu quả lúc đó sẽ ra sao?

Chung cư là lựa chọn khá phổ biến cho các gia đình trẻ vì sự tiện ích và mức đầu tư vừa phải, nhưng đầu tư chung cư để có lãi không hề đơn giản. Muốn hiệu quả phải có khả năng đánh giá được triển vọng, thuận với chu kỳ kinh tế, chu kỳ ngành và còn phải tận dụng được đòn bẩy mới tăng được hiệu quả. Tuy hiện giờ không phải môi trường thuận lợi để làm vậy cho mục tiêu đầu tư thuần túy. Nhưng mục tiêu an cư và giữ tài sản thì vẫn có thể chỉ có là phải bỏ công sức ra tìm kiếm và so sánh. Dù kinh tế có suy thoái thì các tài sản bị ảnh hưởng chủ yếu là các loại tài sản đầu cơ, lên nhờ đòn bẩy, chứ các tài sản có giá trị sử dụng thật lại có những đặc điểm hấp dẫn như LeoX kể trên sẽ rất ít bị ảnh hưởng.

Phần 3 của bài viết này LeoX dự định sẽ nêu ra case study ứng dụng những điều LeoX chia sẻ bên trên. Ðây là trường hợp thực tế từ 1 người bạn mới đây vừa chọn được một nơi phù hợp để An cư lẫn đầu tư giữ tài sản mà LeoX cho rằng chúng ta có thể học hỏi nhiều được từ đó. Ðây không phải là phím hàng, chỉ cơ hội vì nhu cầu an cư của mỗi người khác nhau, điều kiện kinh tế cũng khác nhau, mà chỉ thuần túy là tham khảo cách tư duy phân tích vấn đề để ra quyết định thôi mọi người nhé.

Ðịnh vậy mà nhìn lại thấy mình đã viết dài quá nên chắc LeoX sẽ tách ra thành bài riêng cho đủ ý.

Hi vọng 2 phần của bài viết này cũng đã có ích cho các bạn. Chúc các bạn muốn an cư sớm tìm được lựa chọn dung hòa được cả mục tiêu an cư lẫn mục tiêu giữ tài sản như anh bạn mà LeoX sẽ kể trong phần tiếp theo của bài viết này.

Tác giả: LeoX.vn

Nội dung trong báo cáo/bài viết này chỉ nhằm mục đích chia sẻ quan điểm và thông tin học thuật về kinh tế vĩ mô, thị trường tài chính, bất động sản, xu hướng ngành và doanh nghiệp niêm yết. Mọi dữ liệu và đánh giá được tổng hợp từ các nguồn công khai, có chọn lọc, và được trình bày nhằm cung cấp góc nhìn nghiên cứu cho cộng đồng đầu tư.

Bài viết không cấu thành lời khuyên đầu tư, tư vấn tài chính cá nhân hay lời mời chào mua/bán bất kỳ tài sản nào. Mọi phân tích, đánh giá định giá hoặc nhận định xu hướng đều mang tính chủ quan của nhóm biên tập, không mang tính cam kết hiệu quả đầu tư.

Mỗi cá nhân nên tự thực hiện đánh giá rủi ro, mục tiêu đầu tư, thời gian nắm giữ và điều kiện cá nhân trước khi đưa ra bất kỳ quyết định tài chính nào. Việc sử dụng thông tin trong tài liệu này là hoàn toàn theo quyết định và rủi ro của người đọc.

Chúng tôi và tác giả miễn trừ mọi trách nhiệm với bất kỳ tổn thất hoặc hệ quả nào phát sinh từ việc sử dụng các thông tin này trong thực tế.

Tham gia thảo luận