SALES TAX VÀ GÁNH NẶNG GIÁ CẢ: KHI NGƯỜI TIÊU DÙNG VÀ NHÀ SẢN XUẤT CÙNG “CHIA LỬA”

Cậu em mình hỏi, cuối cùng là thuế thì ai chịu? Câu trả lời là cả hai, nhà sản xuất và người tiêu dùng, ai chịu nhiều hơn ai là do tương quan giữa độ co giãn cung-cầu. Bài viết dưới đây với sự trợ giúp của TTNT, nhằm giúp mọi người nắm bắt thêm về kiến thức phổ thông này.

***************

Phân tích tác động của sales tax lên sức mua của người dân, và gánh nặng giá cả dựa trên nguyên lý Cung – Cầu

Sales tax (thuế bán hàng) là một loại thuế gián thu đánh vào giá trị hàng hóa hoặc dịch vụ tại điểm bán, thường được tính dưới dạng phần trăm trên giá bán. Dựa trên kiến thức kinh tế học cơ bản và nguyên lý cung – cầu, chúng ta sẽ phân tích tác động của sales tax lên sức mua của người dân và xác định ai sẽ gánh chịu phần giá tăng thêm.

1. Tác động của sales tax lên sức mua của người dân

1.1. Sức mua giảm do giá cả tăng

- Cơ chế: Sales tax làm tăng giá bán lẻ của hàng hóa hoặc dịch vụ, vì thuế này thường được cộng trực tiếp vào giá mà người tiêu dùng phải trả. Theo nguyên lý cung – cầu, khi giá tăng, lượng cầu (demand) thường giảm, giả sử các yếu tố khác không đổi (ceteris paribus). Điều này dẫn đến sự giảm sút trong sức mua của người dân, đặc biệt đối với những hàng hóa không thiết yếu hoặc có độ co giãn cầu theo giá cao (như đồ xa xỉ, dịch vụ giải trí).

- Ví dụ: Nếu một sản phẩm có giá 100.000 VND và sales tax 10% được áp dụng, giá cuối cùng người tiêu dùng phải trả là 110.000 VND. Với ngân sách cố định, người tiêu dùng có thể mua ít sản phẩm hơn hoặc chuyển sang các sản phẩm/dịch vụ rẻ hơn.

1.2. Tác động theo thu nhập và nhóm hàng hóa

- Hàng hóa thiết yếu (inelastic demand): Đối với các hàng hóa thiết yếu như thực phẩm, thuốc men, hoặc xăng dầu, cầu thường ít co giãn (inelastic), nghĩa là người tiêu dùng vẫn phải mua gần như cùng số lượng dù giá tăng. Trong trường hợp này, sales tax làm giảm thu nhập thực tế (real income) của người dân, vì họ phải chi tiêu nhiều hơn cho cùng lượng hàng hóa, dẫn đến giảm sức mua cho các mặt hàng khác.

- Hàng hóa không thiết yếu (elastic demand): Với các mặt hàng xa xỉ hoặc dịch vụ không thiết yếu (như đồ điện tử, du lịch), cầu co giãn hơn. Sales tax làm giảm đáng kể lượng cầu, khiến người tiêu dùng cắt giảm chi tiêu hoặc tìm kiếm các sản phẩm thay thế rẻ hơn.

- Tác động theo thu nhập: Sales tax là thuế hồi quy (regressive tax), nghĩa là nó ảnh hưởng nặng nề hơn đến các nhóm thu nhập thấp. Người có thu nhập thấp dành phần lớn thu nhập cho tiêu dùng, nên khi giá tăng do thuế, họ mất đi một phần lớn sức mua so với người có thu nhập cao.

1.3. Hành vi tiêu dùng thay đổi

Sales tax có thể khiến người tiêu dùng thay đổi hành vi, như:

- Chuyển sang thị trường không chính thức: Người tiêu dùng có thể mua hàng từ các kênh không chịu thuế (chợ đen, hàng nhập lậu) để tránh sales tax.

- Giảm tiêu dùng tổng thể: Khi giá cả tăng, người tiêu dùng có thể tiết kiệm nhiều hơn hoặc ưu tiên các sản phẩm giá thấp, làm giảm tổng mức tiêu dùng trong nền kinh tế.

- Tác động tâm lý: Việc tăng giá do thuế có thể làm giảm niềm tin của người tiêu dùng, đặc biệt trong bối cảnh lạm phát hoặc suy thoái kinh tế, dẫn đến xu hướng thắt chặt chi tiêu.

2. Phần giá tăng thêm: Ai gánh chịu?

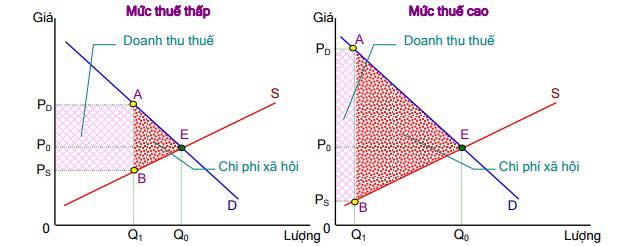

Theo nguyên lý cung – cầu, gánh nặng của sales tax (tax incidence) được phân chia giữa người tiêu dùng và nhà sản xuất (người bán) tùy thuộc vào độ co giãn của cung và cầu (price elasticity of demand and supply). Dưới đây là phân tích chi tiết:

2.1. Độ co giãn của cầu (Demand Elasticity)

- Cầu ít co giãn (inelastic demand):

- Khi cầu ít co giãn (người tiêu dùng vẫn mua gần như cùng số lượng dù giá tăng, ví dụ: thuốc men, thực phẩm cơ bản), người tiêu dùng sẽ gánh chịu phần lớn gánh nặng thuế. Nhà sản xuất có thể chuyển gần như toàn bộ sales tax vào giá bán, vì người tiêu dùng ít nhạy cảm với giá.

- Hệ quả: Giá tăng gần bằng mức thuế, và người tiêu dùng trả phần lớn chi phí thuế. Nhà sản xuất ít bị ảnh hưởng đến doanh thu.

- Ví dụ: Nếu sales tax 10% được áp dụng lên xăng dầu, người tiêu dùng thường vẫn phải mua xăng với giá cao hơn, vì họ khó giảm nhu cầu di chuyển.

- Cầu co giãn cao (elastic demand):

- Khi cầu co giãn (người tiêu dùng dễ dàng giảm mua hoặc chuyển sang sản phẩm thay thế, ví dụ: đồ xa xỉ, vé xem phim), nhà sản xuất khó chuyển toàn bộ thuế vào giá bán. Nếu họ tăng giá quá cao, lượng cầu sẽ giảm mạnh, ảnh hưởng đến doanh thu.

- Hệ quả: Nhà sản xuất phải gánh một phần gánh nặng thuế bằng cách giữ giá thấp hơn (chấp nhận giảm lợi nhuận) để duy trì lượng cầu. Người tiêu dùng chỉ chịu một phần giá tăng.

- Ví dụ: Với một sản phẩm thời trang, nếu sales tax làm giá tăng 10%, nhà sản xuất có thể chỉ tăng giá 5% để tránh mất khách, và phần còn lại họ tự chịu qua lợi nhuận giảm.

2.2. Độ co giãn của cung (Supply Elasticity)

- Cung ít co giãn (inelastic supply):

- Khi cung ít co giãn (nhà sản xuất khó điều chỉnh sản lượng, ví dụ: do hạn chế về nguồn lực hoặc công suất), nhà sản xuất có xu hướng chuyển phần lớn gánh nặng thuế sang người tiêu dùng. Điều này xảy ra vì họ không thể dễ dàng giảm sản lượng để tránh thuế.

- Hệ quả: Người tiêu dùng chịu phần lớn gánh nặng thuế qua giá bán cao hơn.

- Ví dụ: Trong ngành nông sản (như gạo ở Việt Nam), nếu nguồn cung hạn chế, nông dân hoặc nhà phân phối có thể tăng giá để bù đắp sales tax.

- Cung co giãn cao (elastic supply):

- Khi cung co giãn (nhà sản xuất dễ dàng điều chỉnh sản lượng hoặc rút khỏi thị trường), họ có thể chọn giảm sản lượng thay vì tăng giá toàn bộ. Trong trường hợp này, nhà sản xuất sẽ gánh một phần lớn gánh nặng thuế, vì họ không muốn mất thị phần do giá cao.

- Hệ quả: Nhà sản xuất chịu một phần chi phí thuế, giữ giá bán tăng ít hơn mức thuế.

- Ví dụ: Trong ngành hàng tiêu dùng nhanh (FMCG) với nhiều nhà cung cấp cạnh tranh, các công ty có thể giảm giá khuyến mãi để duy trì lượng bán, thay vì tăng giá đầy đủ theo thuế.

2.3. Công thức phân chia gánh nặng thuế

- Theo kinh tế học, gánh nặng thuế được phân chia theo tỷ lệ độ co giãn:

- Gánh nặng của người tiêu dùng = Độ co giãn cung\(Độ co giãn cung+ Độ co giãn cầu)

- Gánh nặng của nhà sản xuất = Độ co giãn cầu/Độ co giãn cung+ Độ co giãn cầu)

- Nếu cầu ít co giãn hơn cung, người tiêu dùng chịu phần lớn gánh nặng. Ngược lại, nếu cung ít co giãn hơn cầu, nhà sản xuất chịu phần lớn gánh nặng.

2.4. Tác động trong thực tế

- Ngắn hạn: Thông thường, nhà sản xuất sẽ cố gắng chuyển toàn bộ sales tax vào giá bán, đặc biệt ở các thị trường cạnh tranh thấp hoặc với hàng hóa thiết yếu. Người tiêu dùng thường gánh chịu phần lớn giá tăng trong ngắn hạn.

- Dài hạn: Nhà sản xuất có thể điều chỉnh chiến lược (tối ưu hóa chi phí, tìm nguồn cung rẻ hơn, hoặc đổi mới sản phẩm) để giảm gánh nặng thuế. Người tiêu dùng cũng có thể thay đổi thói quen tiêu dùng, dẫn đến sự phân chia gánh nặng thuế cân bằng hơn.

3. Ví dụ thực tiễn tại Việt Nam

- Thuế giá trị gia tăng (VAT): Tại Việt Nam, VAT (tương tự sales tax) thường là 10% đối với nhiều hàng hóa/dịch vụ. Ví dụ:

- Hàng hóa thiết yếu (như gạo, thực phẩm): Người tiêu dùng gánh chịu gần như toàn bộ VAT, vì cầu ít co giãn. Các nhà bán lẻ như siêu thị thường cộng VAT trực tiếp vào giá bán.

- Hàng hóa xa xỉ (như điện thoại, thời trang cao cấp): Các nhà bán lẻ có thể giảm giá khuyến mãi để bù một phần VAT, vì cầu co giãn hơn và cạnh tranh cao.

- Tác động đến sức mua: VAT làm tăng giá hàng hóa, đặc biệt ảnh hưởng đến người thu nhập thấp, vì họ chi tiêu phần lớn thu nhập cho tiêu dùng. Trong bối cảnh lạm phát (như dự báo CPI tăng 4,5% năm 2025 tại Việt Nam), sức mua có thể bị ảnh hưởng thêm.

4. Kết luận

- Tác động lên sức mua: Sales tax làm tăng giá hàng hóa/dịch vụ, dẫn đến giảm sức mua của người dân, đặc biệt với hàng hóa không thiết yếu và đối với nhóm thu nhập thấp. Hành vi tiêu dùng có thể thay đổi, như giảm chi tiêu hoặc chuyển sang sản phẩm thay thế.

- Gánh nặng thuế: Phần giá tăng thêm được phân chia giữa người tiêu dùng và nhà sản xuất, tùy thuộc vào độ co giãn của cung và cầu. Nếu cầu ít co giãn (hàng thiết yếu), người tiêu dùng chịu phần lớn thuế; nếu cung ít co giãn, nhà sản xuất chịu nhiều hơn. Trong thực tế, người tiêu dùng thường gánh phần lớn thuế cho hàng hóa thiết yếu, còn nhà sản xuất chịu một phần lớn hơn cho hàng hóa co giãn.

- Chính sách công: Để giảm tác động tiêu cực của sales tax lên sức mua, chính phủ có thể áp dụng mức thuế thấp hơn cho hàng thiết yếu hoặc trợ cấp cho nhóm thu nhập thấp.

Tác giả: Việt Ba – TTNT

Nội dung trong báo cáo/bài viết này chỉ nhằm mục đích chia sẻ quan điểm và thông tin học thuật về kinh tế vĩ mô, thị trường tài chính, bất động sản, xu hướng ngành và doanh nghiệp niêm yết. Mọi dữ liệu và đánh giá được tổng hợp từ các nguồn công khai, có chọn lọc, và được trình bày nhằm cung cấp góc nhìn nghiên cứu cho cộng đồng đầu tư.

Bài viết không cấu thành lời khuyên đầu tư, tư vấn tài chính cá nhân hay lời mời chào mua/bán bất kỳ tài sản nào. Mọi phân tích, đánh giá định giá hoặc nhận định xu hướng đều mang tính chủ quan của nhóm biên tập, không mang tính cam kết hiệu quả đầu tư.

Mỗi cá nhân nên tự thực hiện đánh giá rủi ro, mục tiêu đầu tư, thời gian nắm giữ và điều kiện cá nhân trước khi đưa ra bất kỳ quyết định tài chính nào. Việc sử dụng thông tin trong tài liệu này là hoàn toàn theo quyết định và rủi ro của người đọc.

Chúng tôi và tác giả miễn trừ mọi trách nhiệm với bất kỳ tổn thất hoặc hệ quả nào phát sinh từ việc sử dụng các thông tin này trong thực tế.

Tham gia thảo luận