Trái phiếu chậm trả hạ nhiệt, áp lực dồn cuối năm

Tổng giá trị trái phiếu chậm trả phát sinh mới là 16.600 tỷ đồng trong 10 tháng đầu năm, thấp hơn cùng kỳ năm trước là 137.600 tỷ đồng.

Thị trường trái phiếu tiếp tục đà phục hồi khi tổng lượng trái phiếu mới phát hành đạt 366.000 tỷ đồng, vượt qua con số phát hành cả năm 2023. Đáng chú ý, chỉ 11,5% trong số này đến từ các đợt phát hành ra công chúng, còn lại là phát hành riêng lẻ.

Tín hiệu tích cực hơn là hầu hết doanh nghiệp đã thu xếp được nguồn vốn thanh toán trái phiếu đến hạn khi trong tháng 10 VIS Rating không ghi nhận thêm trường hợp chậm trả trái phiếu mới.

Tính từ đầu năm đến nay, tổng giá trị trái phiếu chậm trả phát sinh là 16.600 tỷ đồng, giảm mạnh so với 137.600 tỷ đồng của cùng kỳ năm ngoái.

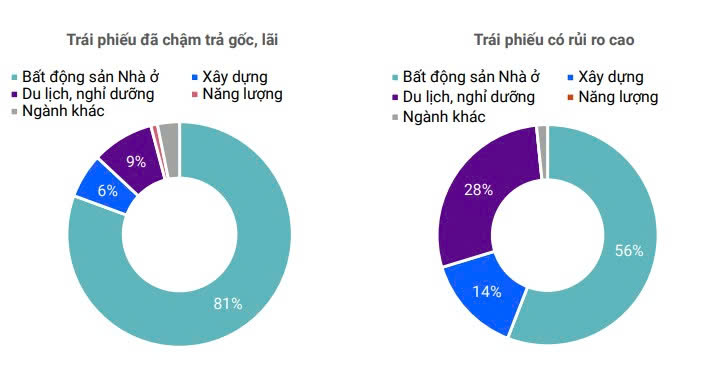

Tỷ lệ chậm trả tích lũy đến cuối tháng 10/2024 duy trì ổn định ở mức 14,9%. Năng lượng và bất động sản vẫn là hai nhóm có tỷ lệ chậm trả cao nhất.

Riêng trong tháng 10 vừa qua, tổng lượng trái phiếu doanh nghiệp phát hành mới đạt 28.100 tỷ đồng, thấp hơn so với mức 56.200 tỷ đồng tháng trước đó. Phần lớn trong các đợt phát hành mới đến từ phía các ngân hàng với tổng giá trị phát hành mới là 15.800 tỷ đồng.

.jpg)

Ngân hàng vẫn chiếm phần lớn lượng trái phiếu phát hành mới hàng tháng. Ảnh: VIS Rating

Trong số các trái phiếu do các ngân hàng phát hành, 20% là trái phiếu thứ cấp đủ điều kiện tính vào vốn cấp 2, được phát hành bởi Vietinbank, TPBank, LPBank và Bac A Bank.

Các trái phiếu vốn cấp 2 này có kỳ hạn từ 7 đến 15 năm và lãi suất từ 6,5% đến 7,9% trong năm đầu tiên. Các trái phiếu khác là trái phiếu không có tài sản đảm bảo với kỳ hạn 3 năm và lãi suất cố định từ 5% – 6%.

Ngoài ra, có một tổ chức phát hành thuộc nhóm ngành cơ sở hạ tầng và một tổ chức phát hành thuộc nhóm ngân hàng phát hành ra công chúng với tổng giá trị là 1.800 tỷ đồng.

Từ đầu năm đến nay, 11,5% tổng lượng trái phiếu phát hành mới đến từ các đợt phát hành ra công chúng.

Trong tháng 10, ước tính có 11% số tổ chức phát hành có hồ sơ tín nhiệm ở mức “dưới trung bình” hoặc yếu hơn, cải thiện hơn so với mức 24% của tháng trước. Phần lớn tổ chức phát hành có hồ sơ tín nhiệm yếu thuộc nhóm bất động sản nhà ở và xây dựng.

Các tổ chức này có hệ số đòn bẩy và khả năng trả nợ ở mức “cực kỳ yếu”, phản ánh hoạt động kinh doanh của các đơn vị này không tạo ra đủ thu nhập và dòng tiền để trả nợ gốc và lãi vay.

Nguy cơ vẫn còn

Sang tháng 11, VIS Rating cho biết sẽ có 14 trong tổng số 42 trái phiếu đáo hạn có rủi ro cao không trả được nợ gốc đúng hạn. Hầu hết những trái phiếu này đã chậm trả lãi trái phiếu trước đó. Tỷ lệ thu hồi nợ gốc chậm trả tăng thêm 0,1% lên mức 21,5%

Tỷ lệ trái phiếu đáo hạn trong tháng 11/2024 có nguy cơ chậm trả gốc như vậy tương đương với 33%, cao hơn so với tỷ lệ 10,5% trái phiếu chậm trả nợ gốc trong 10 tháng đầu năm nay.

.jpg)

Lượng trái phiếu đáo hạn trong 12 tháng tới theo nhóm ngành. Ảnh: VIS Rating

Trong vòng 12 tháng tới, VIS Rating ước tính có khoảng 109.000 tỷ đồng trái phiếu đáo hạn thuộc nhóm ngành bất động sản nhà ở, chiếm gần một nửa tổng giá trị trái phiếu đáo hạn. Trong số này, ước tính có khoảng 30.000 tỷ đồng trái phiếu có nguy cơ chậm trả nợ gốc.

Về tình hình xử lý trái phiếu doanh nghiệp chậm trả, trong tháng 10, đã có 13 tổ chức phát hành chậm trả thuộc các lĩnh vực bất động sản nhà ở, năng lượng và du lịch, nghỉ dưỡng đã hoàn trả tổng cộng 269 tỷ đồng tiền gốc cho các trái chủ.

Trong đó, 50% tổng dư nợ được hoàn trả trong tháng đến từ Công ty CP Phong Điện Yang Trung. Công ty thuộc nhóm ngành năng lượng này đã chậm trả lãi trái phiếu trong năm 2022 và 2023.

Tỷ lệ thu hồi chậm trả của các trái phiếu chậm trả đã cải thiện từ mức 0,1% lên 21,5% vào cuối tháng 10/2024.

Dũng Phạm

|

MỜI MUA ĐẤT NỀN TÂY NINH

|

|

Tham gia thảo luận