Tỷ lệ nợ xấu tại ABBank leo thang vượt ngưỡng kiểm soát, nhóm 5 chạm mốc cao nhất thập kỷ

Trong 5 năm gần nhất, nợ xấu tại Ngân hàng TMCP An Bình (ABBank) liên tục đi theo chiều hướng xấu, với tỷ lệ nợ xấu trên tổng dư nợ cho vay khách hàng tăng gần gấp đôi. Đáng lo ngại hơn, năm 2024 ghi nhận nợ nhóm 5 vọt lên mức cao nhất kể từ năm 2014 trở lại đây, báo động rủi ro tín dụng đang bị khoét sâu.

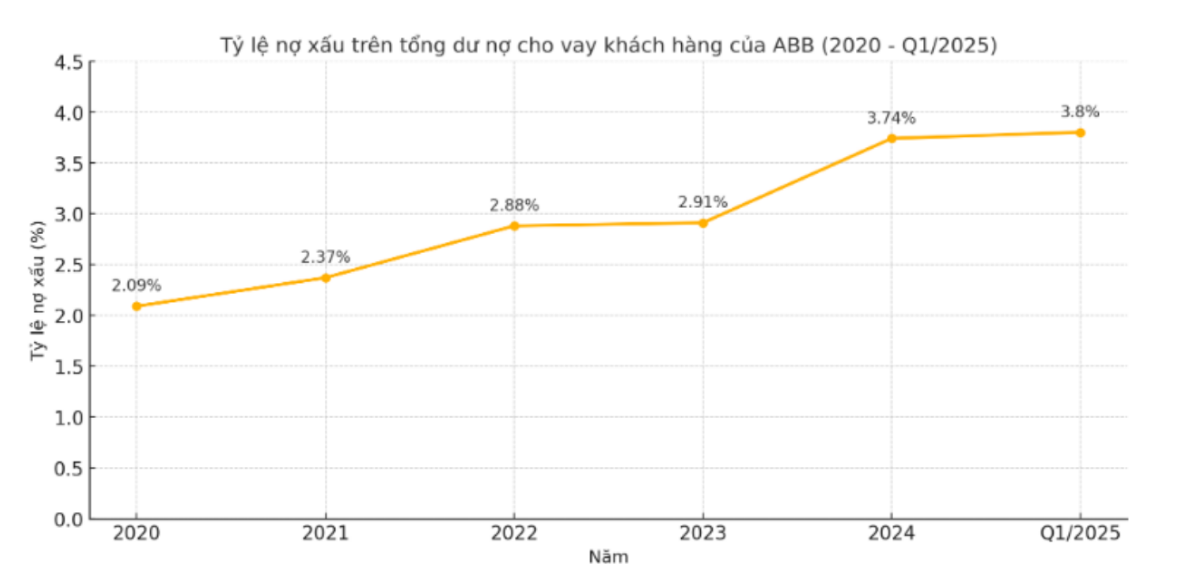

Giai đoạn 2020 – 2024, tỷ lệ nợ xấu (tổng nợ nhóm 3, 4, 5) trên tổng dư nợ cho vay khách hàng của ABBank tăng đều qua từng năm. Năm 2020, tỷ lệ này là 2,09%, tăng lên 2,37% năm 2021, tiếp tục lên 2,88% năm 2022 và 2,91% năm 2023. Đến năm 2024, tỷ lệ nợ xấu đã vọt lên 3,74%, ghi nhận mức cao nhất trong giai đoạn này.

Sự gia tăng nợ xấu không chỉ đến từ tỷ trọng, mà còn đến từ sự dịch chuyển cơ cấu sang nhóm rủi ro cao hơn. Năm 2020, nợ nhóm 5 của ABB mới dừng ở mức 622 tỷ đồng, nhưng đến năm 2021 đã tăng lên 864 tỷ đồng, sau đó lên 1.404 tỷ đồng vào năm 2022. Đến năm 2023, dù có chững lại ở 1.035 tỷ đồng, nhưng sang năm 2024, nợ nhóm 5 bất ngờ tăng mạnh lên hơn 2.107 tỷ đồng – cao gần gấp đôi so với năm trước và chiếm tỷ trọng lớn trong tổng nợ xấu. Đây cũng là mức cao nhất mà ABBBank ghi nhận trong ít nhất 10 năm trở lại đây.

Đáng nói, trong khi nợ nhóm 3 và 4 có xu hướng dao động nhẹ, thì nợ nhóm 5 ngày càng phình to, cho thấy khả năng thu hồi vốn ngày càng trở nên mong manh. Điều này đặt ra dấu hỏi lớn về hiệu quả quản trị rủi ro tín dụng tại ABB, đặc biệt trong bối cảnh toàn ngành đang siết chặt chuẩn mực quản trị và đẩy mạnh trích lập dự phòng.

Bước sang quý 1/2025, xu hướng xấu tiếp tục kéo dài. Theo thống kê mới nhất, tổng nợ xấu nội bảng tại ABBBank đã tăng lên 3.729 tỷ đồng, trong đó nợ nhóm 5 tiếp tục tăng mạnh lên 2.278 tỷ đồng – chiếm hơn 61% tổng nợ xấu.

Trong khi đó, nợ nhóm 3 và 4 lần lượt giảm nhẹ về mức 613 tỷ và 838 tỷ đồng. Tỷ lệ nợ xấu trên tổng dư nợ cho vay khách hàng theo đó tăng lên 3,8%, cao hơn đáng kể so với ngưỡng kiểm soát 3% của Ngân hàng Nhà nước.

Một phòng giao dịch của ngân hàng An Bình

Tại Đại hội cổ đông thường niên 2025, Chủ tịch Đào Mạnh Kháng từng khẳng định sẽ đưa tỷ lệ nợ xấu về dưới 3%, thậm chí hướng đến mục tiêu 2% trong năm nay. Tuy nhiên, với việc đã vượt 3% ngay từ quý đầu tiên, mục tiêu này đang ngày càng xa vời.

Đồng thời, diễn biến này cũng cho thấy những giải pháp xử lý nợ xấu của ngân hàng hiện chưa thực sự hiệu quả, đòi hỏi sự thay đổi quyết liệt hơn trong các quý tiếp theo nếu không muốn đánh mất niềm tin từ cổ đông và thị trường.

|

MỜI MUA ĐẤT NỀN TÂY NINH

|

|

Tham gia thảo luận