Bất động sản phục hồi có làm ấm thị trường trái phiếu doanh nghiệp?

Năm 2025, thị trường trái phiếu doanh nghiệp được kỳ vọng tiếp tục khởi sắc với đà tăng trưởng mạnh mẽ hơn năm 2024. Ngành Ngân hàng vẫn giữ vai trò trụ cột, trong khi bất động sản dự báo phục hồi tích cực nhờ nhu cầu vốn dài hạn gia tăng và sự cải thiện trong quy trình cấp phép dự án. Xoay quanh câu chuyện về triển vọng thị trường trái phiếu doanh nghiệp năm 2025, phóng viên Thời báo Tài chính Việt Nam đã có cuộc trò chuyện với ông Nguyễn Lý Thanh Lương – Trưởng nhóm phân tích, Khối Xếp hạng tín nhiệm và Nghiên cứu, Công ty cổ phần Xếp hạng Tín nhiệm Đầu tư Việt Nam (VIS Rating).

Nguồn: VIS Rating

PV: Theo quan điểm của ông, thị trường trái phiếu doanh nghiệp (TPDN) năm 2024 đã trải qua những biến động gì?

Ông Nguyễn Lý Thanh Lương: Thị trường TPDN năm 2024 đã vượt qua khủng hoảng và bước vào giai đoạn phục hồi, thể hiện qua ba dấu hiệu chính: giảm mạnh số trái phiếu chậm trả mới, tăng trưởng phát hành TPDN và phục hồi niềm tin thị trường với giá trị giao dịch thứ cấp tăng lên.

Từ quý II/2024, số lượng trái phiếu chậm trả mới giảm rõ rệt, chỉ còn 1 – 3 trường hợp mỗi tháng, so với 8 – 12 trường hợp trong năm 2023. Với triển vọng tín nhiệm Việt Nam cải thiện, dự báo số sự kiện chậm trả sẽ tiếp tục giảm.

Năm 2024 cũng chứng kiến tiến triển trong việc khắc phục chậm trả, nhờ cơ chế đàm phán nợ theo Nghị định 08/2023/ND-CP. Tính đến nay, khoảng 16.000 tỷ đồng dư nợ chậm trả đã được thanh toán, nâng tỷ lệ thu hồi từ 12,2% lên 16,9%. Các doanh nghiệp lớn cũng đã tích cực khắc phục.

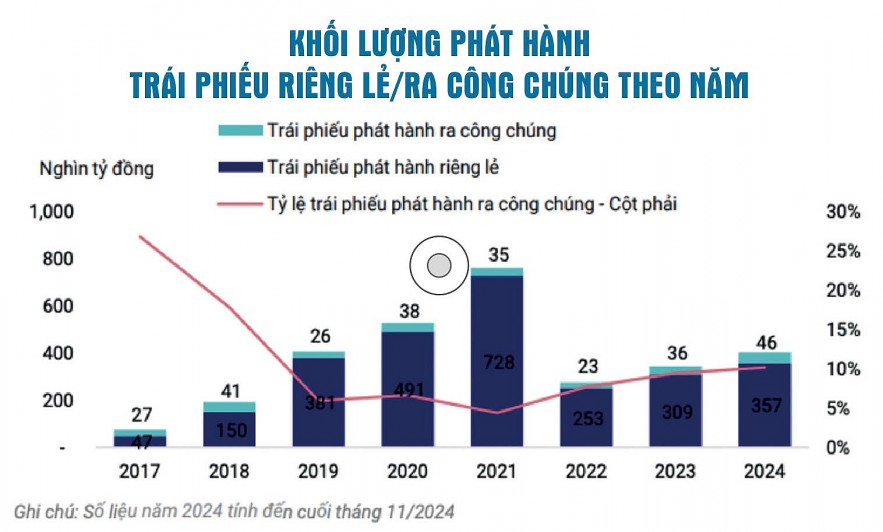

Về phát hành mới, đến hết tháng 11/2024, giá trị phát hành đạt 403.000 tỷ đồng, tăng 20% so với năm 2023. Giá trị giao dịch trên thị trường thứ cấp cũng tăng mạnh, đạt khoảng 6.000 tỷ đồng/ngày.

Tạo khung pháp lý nghiêm ngặt hơn

Luật Chứng khoán (sửa đổi) tạo ra khung kỷ luật nghiêm ngặt hơn, giúp tăng cường tính minh bạch và bảo vệ nhà đầu tư, tạo nền tảng vững chắc cho sự phục hồi bền vững của thị trường trái phiếu năm 2025.

Thị trường TPDN năm 2024 áp dụng các tiêu chuẩn chặt chẽ hơn, giảm rủi ro cho nhà đầu tư. Chúng tôi kỳ vọng Luật Chứng khoán (sửa đổi) có hiệu lực từ 1/1/2025 sẽ tiếp tục nâng cao kỷ luật và bảo vệ nhà đầu tư (NĐT) tốt hơn

PV: Ông nhận định như thế nào về xu hướng dài hạn và quy mô thị trường TPDN năm 2025?

Ông Nguyễn Lý Thanh Lương: Năm 2025, xu hướng phục hồi của thị trường TPDN dự báo sẽ tiếp tục, thể hiện qua các khía cạnh chính. Thứ nhất, hoạt động phát hành mới sẽ duy trì đà tăng trưởng tích cực, với giá trị phát hành dự kiến tăng khoảng 23% so với năm 2024. Khối ngân hàng tiếp tục dẫn dắt thị trường, trong khi lĩnh vực bất động sản cũng sẽ phục hồi nhờ nhu cầu vốn vay dài hạn và sự khởi sắc trong cấp phép dự án.

Thứ hai, rủi ro chậm trả gốc và lãi trái phiếu sẽ giữ mức thấp, với số trường hợp phát sinh mới giảm mạnh trong năm 2024 và duy trì ổn định. Các doanh nghiệp đang tích cực thương lượng với trái chủ để xử lý nợ, đặc biệt trong lĩnh vực bất động sản, nhờ những cải thiện trong khung pháp lý và khả năng huy động vốn cho dự án mới.

Thứ ba, thanh khoản thị trường đã được cải thiện rõ rệt, phản ánh niềm tin hồi phục. Tỷ lệ quay vòng thị trường duy trì ở mức cao, đặc biệt trên thị trường trái phiếu riêng lẻ, sau khi sàn giao dịch chuyên biệt được đưa vào hoạt động.

“Đáng chú ý, Luật Chứng khoán sửa đổi năm 2024 đã thiết lập một khung pháp lý chặt chẽ hơn, nâng cao kỷ luật thị trường. Những thay đổi quan trọng như tăng cường trách nhiệm của các tổ chức cung cấp dịch vụ, chuẩn hóa và minh bạch hóa quy trình công bố thông tin sẽ góp phần củng cố niềm tin của nhà đầu tư. Những cải cách này không chỉ giúp thị trường trái phiếu hoạt động minh bạch hơn mà còn tạo nền tảng vững chắc cho sự phục hồi mạnh mẽ trong năm 2025”.

PV: Theo ông, các nhóm ngành nào sẽ dẫn đầu sự phục hồi trong thị trường TPDN, và ngành nào sẽ tiếp tục gặp khó khăn?

Ông Nguyễn Lý Thanh Lương: Tại VIS Rating, chúng tôi dự báo ngân hàng sẽ tiếp tục dẫn đầu trong việc phát hành trái phiếu trong năm 2025. Tỷ trọng phát hành của nhóm ngân hàng đã liên tục tăng từ 25 – 30% trong giai đoạn 2019 – 2021, lên hơn 50% vào giai đoạn 2022 – 2023 và chiếm 74% tổng giá trị phát hành trong 11 tháng năm 2024.

Xu hướng này phản ánh rõ nhu cầu vốn cao để phục vụ tăng trưởng tín dụng trong bối cảnh tốc độ huy động tiền gửi đang chững lại, thúc đẩy các ngân hàng đẩy mạnh phát hành trái phiếu để cân đối nguồn vốn.

Bên cạnh đó, ngành bất động sản, sau thời gian dài trầm lắng, đang dần hồi phục với các đợt phát hành trái phiếu mới nhờ sự tháo gỡ vướng mắc pháp lý và cấp phép các dự án mới. Số lượng dự án được cấp phép trong ba quý đầu năm 2024 đã tăng 27% so với cùng kỳ, tập trung vào các dự án lớn, thúc đẩy lượng phát hành trái phiếu bất động sản trong năm tới.

Trong khi đó, các ngành khác chưa ghi nhận những tín hiệu tích cực về phát hành trái phiếu. Đặc biệt, lĩnh vực năng lượng tái tạo chứng kiến sự suy giảm đáng kể trong giai đoạn 2022 – 2024, với giá trị phát hành chỉ đạt 3.000 – 5.000 tỷ đồng, thấp hơn nhiều so với mức 15.000 – 40.000 tỷ đồng trong giai đoạn 2019 – 2021, chủ yếu do thiếu các dự án mới trong lĩnh vực này.

PV: Trong năm 2025, ông có những lời khuyên nào cho NĐT để giảm rủi ro và tối ưu hóa lợi nhuận trên thị trường TPDN năm tới?

Ông Nguyễn Lý Thanh Lương: TPDN là sản phẩm đầu tư có rủi ro, thậm chí có thể dẫn đến mất vốn trong một số trường hợp, và không phù hợp với đa số NĐT cá nhân. NĐT cần nhận thức rõ hai loại rủi ro chính: rủi ro tín dụng (chậm trả trái phiếu) và rủi ro thị trường (lãi suất và thanh khoản).

Trước khi quyết định đầu tư, NĐT cần đánh giá “khẩu vị” rủi ro của bản thân và nghiên cứu kỹ doanh nghiệp phát hành, đặc biệt khả năng tín dụng và lịch sử thanh toán, thông qua báo cáo tài chính và xếp hạng tín nhiệm để hiểu rõ khả năng thanh toán và tình hình tài chính của doanh nghiệp.

Rủi ro tín dụng chủ yếu tập trung vào các doanh nghiệp mới thành lập, không có hoạt động kinh doanh cốt lõi. Đến tháng 11/2024, nhóm này chiếm 43% giá trị trái phiếu chậm trả trên thị trường.

Rủi ro thị trường là yếu tố ngoài tầm kiểm soát của NĐT, cần theo dõi chặt chẽ, đặc biệt là lãi suất và thanh khoản. Trong năm 2022, việc tăng lãi suất điều hành 4 lần, đã gây áp lực trả lãi lên doanh nghiệp và làm tăng rủi ro chậm trả trái phiếu, ảnh hưởng đến danh mục đầu tư của NĐT.

PV: Xin cảm ơn ông!

|

MỜI MUA ĐẤT NỀN TÂY NINH

|

|

Tham gia thảo luận