Co hẹp nguồn thu phi tín dụng, tỷ trọng giảm xuống đáy 8 năm

Việc các ngân hàng đa dạng hóa nguồn thu ngoài lãi là chiến lược sống còn, song còn nhiều nguyên nhân khiến khoản thu từ hoạt động dịch vụ phi tín dụng đang dần co hẹp, tỷ trọng thấp nhất trong 8 năm qua. Trong khi đó, ngân hàng vẫn trông vào tín dụng với thu nhập lãi thuần chiếm áp đảo 80% tổng thu nhập hoạt động các ngân hàng.

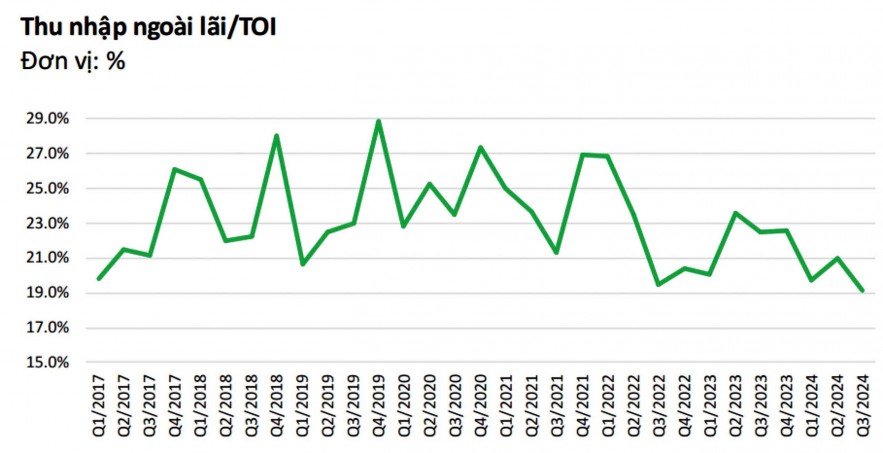

Nguồn: Thống kê từ Trung tâm Phân tích VPBankS Research.

Ngân hàng nỗ lực giảm “độc canh” tín dụng

Trao đổi với phóng viên TBTCVN về sự chuyển dịch cơ cấu thu nhập các ngân hàng năm 2024, bà Trần Kiều Oanh – Trưởng phòng Dịch vụ Tài chính, Khối Dịch vụ Nghiên cứu thị trường và Tư vấn FiinGroup cho biết, trong 27 ngân hàng thương mại niêm yết, tỷ trọng thu nhập từ lãi tiếp tục chiếm ưu thế, đạt 80,6% tổng thu nhập trong khi tổng thu nhập ngoài lãi sụt giảm nhẹ.

Nâng tỷ trọng thu nhập phi tín dụng là chiến lược sống còn

Việc nâng tỷ trọng thu nhập phi tín dụng không chỉ là mục tiêu chiến lược mà còn là yếu tố sống còn để phát triển bền vững. Để hiện thực hóa mục tiêu này, các ngân hàng cần đầu tư mạnh mẽ vào chuyển đổi số, phát triển dịch vụ giá trị gia tăng và khai thác tối đa nhu cầu thị trường trong các lĩnh vực như thanh toán điện tử, bảo hiểm và quản lý tài sản. Bà Trần Kiều Oan – Trưởng phòng Dịch vụ Tài chính, Khối Dịch vụ Nghiên cứu thị trường và Tư vấn FiinGroup

Hiện các nhà băng đang đẩy mạnh phát triển các sản phẩm dịch vụ phi tín dụng và gặt hái nguồn thu lớn hàng ngàn tỷ khi khai thác các tiện ích từ ngân hàng số, thu phí thẻ thanh toán, phí thẻ tín dụng, ủy thác, tư vấn quản lý tài sản, thu nhập từ đầu tư chứng khoán, kinh doanh ngoại tệ… Từ đó, giúp các ngân hàng phát triển toàn diện và không lệ thuộc vào chỉ tiêu tín dụng cũng như giảm thiểu rủi ro, cải thiện cơ cấu nguồn thu theo hướng bền vững.

Nhiều nhà băng có nhiều sáng kiến trong kinh doanh mang lại nguồn thu ngoài lãi những năm qua. Chẳng hạn, VIB tạo xu hướng tài trợ cho các chương trình ca nhạc nổi bật, điển hình là chương trình The Masked Singer (ca sĩ giấu mặt), nhằm kết nối với thế hệ Millennials và Gen Z, một phân khúc khách hàng quan trọng của ngân hàng. Các buổi biểu diễn của “Anh trai say hi” được VIB tài trợ hay “Anh trai vượt ngàn chông gai” do Techcombank tài trợ gần đây tiếp tục tạo tiếng vang lớn, thu hút hàng chục ngàn khán giả tham dự chỉ trong một đêm công diễn với giá vé trung bình 2 triệu đồng.

Hầu hết các chương trình ca nhạc mà các ngân hàng tài trợ để thúc đẩy chi tiêu và mở mới thẻ tín dụng. Chiến lược này không chỉ giúp VIB gia tăng độ nhận diện thương hiệu mà còn thúc đẩy tăng trưởng mạnh mẽ hoạt động kinh doanh thẻ, chi tiêu qua thẻ tăng ấn tượng 56%/năm.

Dù nâng tỷ trọng thu nhập phi tín dụng là bước đi cần thiết song còn nhiều thách thức khiến thu hoạt động dịch vụ phi tín dụng khó tăng trưởng.

Tính chung từ năm 2017 đến nay, giai đoạn thịnh nhất phát triển các dịch vụ phi tín dụng vào quý IV/2019 khi thu nhập ngoài lãi chiếm tới 29% tổng thu nhập hoạt động toàn ngành ngân hàng, tỷ trọng này trồi sụt qua các quý song đang trong xu hướng giảm. Xét riêng ba quý đầu năm 2024, tổng thu nhập hoạt động ngành ngân hàng tăng 13% so với cùng kỳ, do thu nhập lãi thuần tăng 17,9% cùng kỳ; trong khi đó, thu nhập ngoài lãi giảm nhẹ 3,9%, chỉ còn chiếm 18,7% tổng thu nhập hoạt động.

Hiện chỉ một số ngân hàng ghi nhận tín hiệu tích cực khi giảm “độc canh” tín dụng, với tỷ trọng thu ngoài lãi lên tới 30% như: Vietinbank, LPBank… Tuy nhiên, khi nhìn vào thu nhập ngoài lãi/tổng thu nhập hoạt động toàn ngành vẫn ghi nhận xu hướng giảm. Một số ngân hàng đang lệ thuộc hoàn toàn vào tín dụng như: ABBank với thu nhập lãi thuần lên tới 99,3%; BVBank (99%); HDBank (91%)…

Lực cản tăng trưởng thu nhập ngoài lãi

Nhìn nhận về lý do giảm tỷ trọng dịch vụ phi tín dụng gần đây, theo ông Lê Hoài Ân – CFA Founder IFSS & Co-founder WiResearch, chuyên gia tài chính về ngân hàng, do tăng trưởng tín dụng vượt trội và ổn định qua các năm, nguồn thu nhập từ tín dụng vẫn chiếm vai trò chủ đạo, khiến các ngân hàng chưa đủ động lực để đẩy mạnh các nguồn thu phi tín dụng. Cùng với đó, để kích thích tăng trưởng dư nợ, nhiều ngân hàng áp dụng chính sách giảm phí các khoản vay, làm giảm nguồn thu từ dịch vụ liên quan.

Hiện kết quả đạt được tại các nhà băng hạn chế do sự thiếu hụt nguồn lực, đặc biệt là về nhân sự chuyên môn cao và hạ tầng công nghệ hỗ trợ. Sự cạnh tranh từ các tổ chức tài chính quốc tế cũng gây áp lực lớn, khiến các ngân hàng khó đạt được đột phá đáng kể trong phân khúc này.

Chỉ rõ nguyên nhân khiến ngân hàng gặp thách thức trong việc tăng trưởng thu nhập ngoài lãi, bà Trần Kiều Oanh cho rằng, một là, quy định pháp lý và sự giám sát chặt chẽ hơn từ cơ quan quản lý, đặc biệt khi Luật Các tổ chức tín dụng 2024 cấm ngân hàng bán bảo hiểm không bắt buộc với dịch vụ tín dụng, khiến nguồn thu bancassurance (bán bảo hiểm qua ngân hàng), vốn chiếm tỷ trọng lớn trong thu nhập dịch vụ, bị ảnh hưởng nặng nề.

Hai là, cạnh tranh từ fintech và bảo hiểm độc lập. Các công ty công nghệ tài chính, insurtech (công nghệ bảo hiểm) và doanh nghiệp bảo hiểm đang chiếm lĩnh thị phần nhờ khả năng tiếp cận khách hàng linh hoạt, khiến ngân hàng lép vế trong mảng dịch vụ này.

Ba là, thiếu sự đột phá trong sản phẩm. Bên cạnh bảo hiểm, việc phát triển các dịch vụ phi tín dụng khác như quản lý tài sản, tư vấn tài chính đòi hỏi ngân hàng đầu tư lớn vào công nghệ và nâng cao chất lượng đội ngũ, điều mà không phải ngân hàng nào cũng sẵn sàngthực hiện.

Bốn là, nhu cầu thị trường suy giảm. Bối cảnh kinh tế khó khăn và sức mua yếu khiến người dân hạn chế chi tiêu các sản phẩm dịch vụ giá trị gia tăng.

Để nâng cao tỷ trọng nguồn thu ngoài lãi, ông Lê Hoài Ân cho rằng, ngân hàng cần đa dạng hóa sản phẩm và dịch vụ, hướng đến các giải pháp dịch vụ có giá trị gia tăng cao như: tư vấn đầu tư, quản lý tài sản và bảo hiểm, thay vì phụ thuộc vào hoạt động cấp tín dụng và các sản phẩm thanh toán truyền thống. “Các nhà băng cần nỗ lực cung cấp các giải pháp dịch vụ cao cấp cho nhóm khách hàng giàu có, chẳng hạn như: tư vấn tài chính cá nhân, quản lý tài sản hoặc kế hoạch đầu tư dài hạn” – ông Ân gợi mở.

.png)

|

MỜI MUA ĐẤT NỀN TÂY NINH

|

|

Tham gia thảo luận