HAH: Thiếu kinh nghiệm trên thị trường quốc tế, phải cạnh tranh bằng giá

Sở hữu đội tàu container trẻ và hiện đại, Công ty CP Vận tải và Xếp dỡ Hải An (HOSE: HAH) đang ngày càng củng cố vị thế dẫn đầu trong ngành vận tải biển Việt Nam. Bên cạnh đó, sự hồi phục của giá cước vận tải và tiềm năng to lớn từ thị trường nội địa đang mở ra những triển vọng tươi sáng cho hoạt động kinh doanh của HAH trong tương lai. Tuy nhiên DN này cũng bộc lộ vài điểm yếu theo phân tích của Chứng khoán DSC.

Đội tàu trẻ và năng lực vận tải hàng đầu

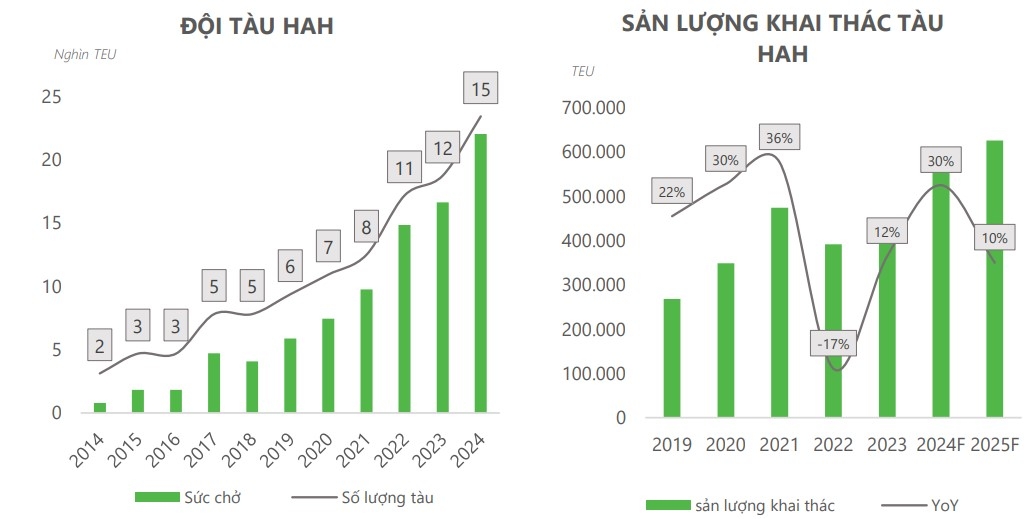

Theo Chứng khoán DSC, cho tới trước thời điểm tháng 12 năm 2023, đội tàu của HAH mới chỉ dừng lại ở con số 11 với tổng sức chở đạt 16.000 TEU (40% năng lực đội tàu container cả nước) và là doanh nghiệp sở hữu đội tàu container lớn nhất Việt Nam. Tuy nhiên, chỉ 8 tháng sau đó, cho tới hết tháng 7 năm 2024, HAH đã nâng tổng số tàu sở hữu lên 15 chiếc với sức chở vượt 23.000 TEU (+44%) thông qua việc tiếp nhận 4 con tàu đóng mới cỡ 1.800 TEU. Qua đó, HAH tiếp tục củng cố vị thế dẫn đầu trong ngành.

Với quy mô đội tàu lớn và khả năng hoạt động trên nhiều tuyến hơn so với các đối thủ cạnh tranh, HAH có thể duy trì lịch trình vận chuyển ổn định hàng tuần, kết nối với nhiều điểm đón trả hàng. Điều này mang lại lợi ích vượt trội cho khách hàng khi hàng hóa của họ có thể được vận chuyển trực tiếp đến cảng đích mà không cần qua các cảng trung chuyển, từ đó tối ưu hóa cả chi phí và thời gian. Nhờ vào năng lực vận tải mạnh mẽ này, HAH đã đạt được sự tăng trưởng ấn tượng về sản lượng khai thác, với mức tăng bình quân 22% từ năm 2015 đến nay.

HAH sở hữu đội tàu trẻ và năng lực vận tải hàng đầu

Song song với việc tăng cường quy mô đội tàu, HAH cũng chủ động mở rộng khai thác các tuyến vận tải mới. Năm 2022, HAH đã mở tuyến vận tải nội Á từ Hải Phòng tới Hồng Kông, Nansha, và Qinzhou, tuyến này nhanh chóng đóng góp hơn 20% vào sản lượng khai thác tàu của công ty trong năm. Đến năm 2023, HAH thành lập liên doanh với hãng tàu ZIM, hãng tàu lớn thứ 10 thế giới, nhằm phát triển các tuyến nội Á và khai trương tuyến mới kết nối Việt Nam với Malaysia và Ấn Độ.

Đáng chú ý, liên doanh ZIM-HAH đã vượt qua chuỗi thua lỗ kéo dài từ tháng 3/2023, và bắt đầu có lãi từ tháng 6/2024 nhờ sự ấm lên của thị trường và sự gia tăng giá cước vận tải. Đầu năm nay, HAH tiếp tục liên kết với một hãng tàu lớn khác (ONE) để mở tuyến vận tải mới đến Singapore.

Mặc dù đã đạt được những bước tiến đáng kể, HAH vẫn phải đối mặt với nhiều thách thức do thiếu kinh nghiệm và tên tuổi trên thị trường quốc tế, khiến việc xây dựng tệp khách hàng ổn định trở nên khó khăn và phải cạnh tranh bằng giá.

Tuy vậy, với tiềm năng lớn từ thị trường quốc tế, DSC đánh giá đây là một hướng đi đầy triển vọng, có khả năng giúp HAH nâng cao năng lực vận tải và đóng góp tích cực vào kết quả kinh doanh của doanh nghiệp trong tương lai.

Nguồn: Chứng khoán DSC

Thị trường vận tải biển nội địa còn nhiều dư địa phát triển

Hiện tại, các đội tàu Việt Nam còn nhiều hạn chế như quy mô, kích thước tàu nhỏ, quãng đường vận tải ngắn dẫn tới không thể cạnh tranh được với các hãng tàu lớn. Bên cạnh đó, do tập quán mua CIF bán FOB, hơn 90% hàng hóa xuất nhập khẩu Việt Nam được vận chuyển bởi các hãng tàu nước ngoài. Do đó, các doanh nghiệp trong nước phải tập trung vào thị trường vận tải thủy nội địa – một phân khúc mà các hãng tàu quốc tế không thể tham gia (theo bộ luật hàng hải Việt Nam năm 2015).

HAH được hưởng lợi từ nhiều yếu tố

Hiện tại, các hàng hóa vận chuyển qua đường thủy nội địa chủ yếu phục vụ cho việc trung chuyển giữa các cảng lớn và cảng nước sâu, nhằm tập kết và phân phối hàng hóa từ các cảng này đi khắp các khu vực. Chính vì vậy, thị trường vận tải thủy nội địa cũng sẽ phát triển cùng với xu hướng của kim ngạch xuất nhập khẩu. Với việc Việt Nam không ngừng mở rộng kết nối thương mại với thế giới, kim ngạch xuất nhập khẩu hứa hẹn sẽ tiếp tục duy trì đà tăng trưởng tích cực trong dài hạn.

Hưởng lợi từ cước cho thuê tàu định hạn

HAH hiện đang triển khai hai mảng hoạt động chính trong khai thác đội tàu: tự vận hành và cho thuê định hạn. Việc cho thuê định hạn giúp HAH linh hoạt quản lý đội tàu và tối ưu hóa doanh thu khi giá cước cao, đồng thời giảm bớt áp lực dư cung khi thị trường khó khăn.

Từ cuối năm 2023, giá cước vận tải tăng mạnh do tắc nghẽn tại các cảng lớn gây ra bởi nhiều yếu tố như bất ổn tại biển Đỏ và hạn hán ở kênh đào Panama. Tại châu Á và Việt Nam, giá cước đã hồi phục đáng kể từ đáy năm 2023. Cụ thể, doanh nghiệp chia sẻ giá cước nội địa tăng 20-30% YoY và nội Á tăng 30-40% YoY. Hơn nữa, khi hầu hết các hợp đồng cho thuê định hạn của HAH dự kiến sẽ kết thúc vào cuối năm nay, với việc giá cho thuê tàu ở mức cao so với mức đáy năm 2023 (tăng trung bình 140%), mảng kinh doanh này hứa hẹn sẽ mang lại nguồn thu lớn cho HAH trong năm 2024 và 2025.

Tuy vậy, Chứng khoán DSC đánh giá cước vận tải sẽ khó tăng mạnh hơn nữa, kỳ vọng sẽ đi ngang và giảm nhẹ vào quý 4 khi các vấn đề căng thẳng dần được giải quyết cũng như giai đoạn đỉnh điểm nhu cầu vận tải tích trữ hàng hóa (quý 3) qua đi.

Theo đó, DSC dự báo KQKD năm 2024 của HAH sẽ có sự hồi phục mạnh mẽ, với doanh thu ước đạt 3.441 tỷ đồng, tăng 32% svck, và lợi nhuận sau thuế đạt 370 tỷ đồng (tăng 3% svck). Giá mục tiêu năm 2024 được hãng chứng khoán này xác định cho cổ phiếu là 47.600 đồng/cp, upside 17,5% so với mức giá hiện tại.

|

MỜI MUA ĐẤT NỀN TÂY NINH

|

|

Tham gia thảo luận