“Không có căn cứ để nói áp thuế Giá trị gia tăng 5% sẽ làm tăng giá phân bón”

Đại biểu Quốc hội Trịnh Xuân An nhấn mạnh điều này tại Tọa đàm “Áp thuế giá trị gia tăng phân bón: Vì một nền nông nghiệp phát triển bền vững” khi đánh giá tác động mức thuế Giá trị gia tăng (GTGT) 5% đối với mặt hàng phân bón.

Ngày 17/11, Tạp chí Năng lượng mới (PetroTimes) tổ chức Tọa đàm trực tuyến nhằm làm rõ tác động tiêu cực của Luật thuế 71/2014/QH13 đối với người nông dân và lợi ích thiết thực từ việc áp thuế GTGT 5% đối với mặt hàng phân bón tại Dự thảo Luật Thuế GTGT sửa đổi.

Các diễn giả, khách mời tham dự Tọa đàm

Chính sách thuế cần khách quan, khoa học, tránh bảo thủ

Đánh giá cao ý nghĩa của Tọa đàm được tổ chức trong thời điểm sắp thông qua Dự thảo Luật Thuế GTGT, Đại biểu Quốc hội Trịnh Xuân An, Ủy viên thường trực Ủy ban Quốc phòng và An ninh của Quốc hội cho biết, hiện nhiều nội dung lớn đã được thông qua, nhưng vẫn còn lĩnh vực chưa được thống nhất, liên quan đến nhiều đối tượng, đó chính là thuế GTGT đối với mặt hàng phân bón.

Đây không chỉ câu chuyện thuần túy về thuế nên không thể đưa ra quyết định trên ý chí chủ quan mà cần bao quát rộng trên các khía cạnh. Quan điểm này được Ủy ban Thường vụ Quốc hội thực hiện xuyên suốt trong quá trình thảo luận, lấy ý kiến cho Dự thảo Luật.

Nhìn lại câu chuyện cách đây 10 năm, Đại biểu Quốc hội Trịnh Xuân An cho rằng, khi chuyển thuế GTGT phân bón từ 5% thành không áp thuế đã khiến doanh nghiệp sản xuất phải hạch toán thuế vào chi phí, khiến tăng giá bán, không đáp ứng kỳ vọng Luật thuế đặt ra.

Do đó, Chính phủ đã đề nghị sửa đổi đưa phân bón trở về chịu thuế GTGT 5%. Về mặt cơ sở khoa học, ông An nhìn nhận, đề xuất của Chính phủ là hợp lý. Phân tích tác động của chính sách thuế GTGT 5% với phân bón, đã có nhiều chuyên gia nói cụ thể về mối liên hệ tới doanh nghiệp, người nông dân và ngân sách của Nhà nước.

“Tôi cho rằng không có căn cứ để nói áp thuế GTGT 5% sẽ làm tăng giá phân bón, mà phải căn cứ trên cơ sở khoa học, tính toán cụ thể, không nên vì suy nghĩ chủ quan, cảm tính để quyết định”, Đại biểu Quốc hội Trịnh Xuân An thẳng thắn bày tỏ.

Liên quan đến những diễn biến nghị trường, dưới góc nhìn của chuyên gia thuế, ông Nguyễn Văn Được, Ủy viên thường trực Hội Tư vấn thuế Việt Nam khẳng định cần chuyển đổi áp thuế GTGT 5% với phân bón. Điều này phù hợp về góc độc khoa học, lợi ích kinh tế và hài hòa lợi ích các bên.

Ông Được phân tích, phân bón thuộc đối tượng không chịu thuế GTGT sẽ gây ra nhiều bất cập. Bởi lẽ, thuế GTGT đầu vào không được khấu trừ và phải tính vào chi phí của doanh nghiệp, làm giảm lợi nhuận, buộc họ phải cộng tiền thuế GTGT đầu vào không được khấu trừ đã tính vào chi phí trong giá sản phẩm bán ra. Như vậy, người nông dân gián tiếp phải trả thuế, gây thiệt hại “kép” cho nông dân với phân bón giả, phân bón có giá thành cao, đồng thời có thể dẫn đến Nhà nước thất thu thuế.

Ngược lại, doanh nghiệp nhập khẩu phân bón lại có lợi thế không phải chịu thuế GTGT ở khâu nhập khẩu đối với bán thành phẩm của phân bón hoặc sản phẩm phân bón. Họ cũng không phải chịu thuế GTGT đầu ra nên không bị tác động giảm lợi nhuận do tác động chính sách thuế.

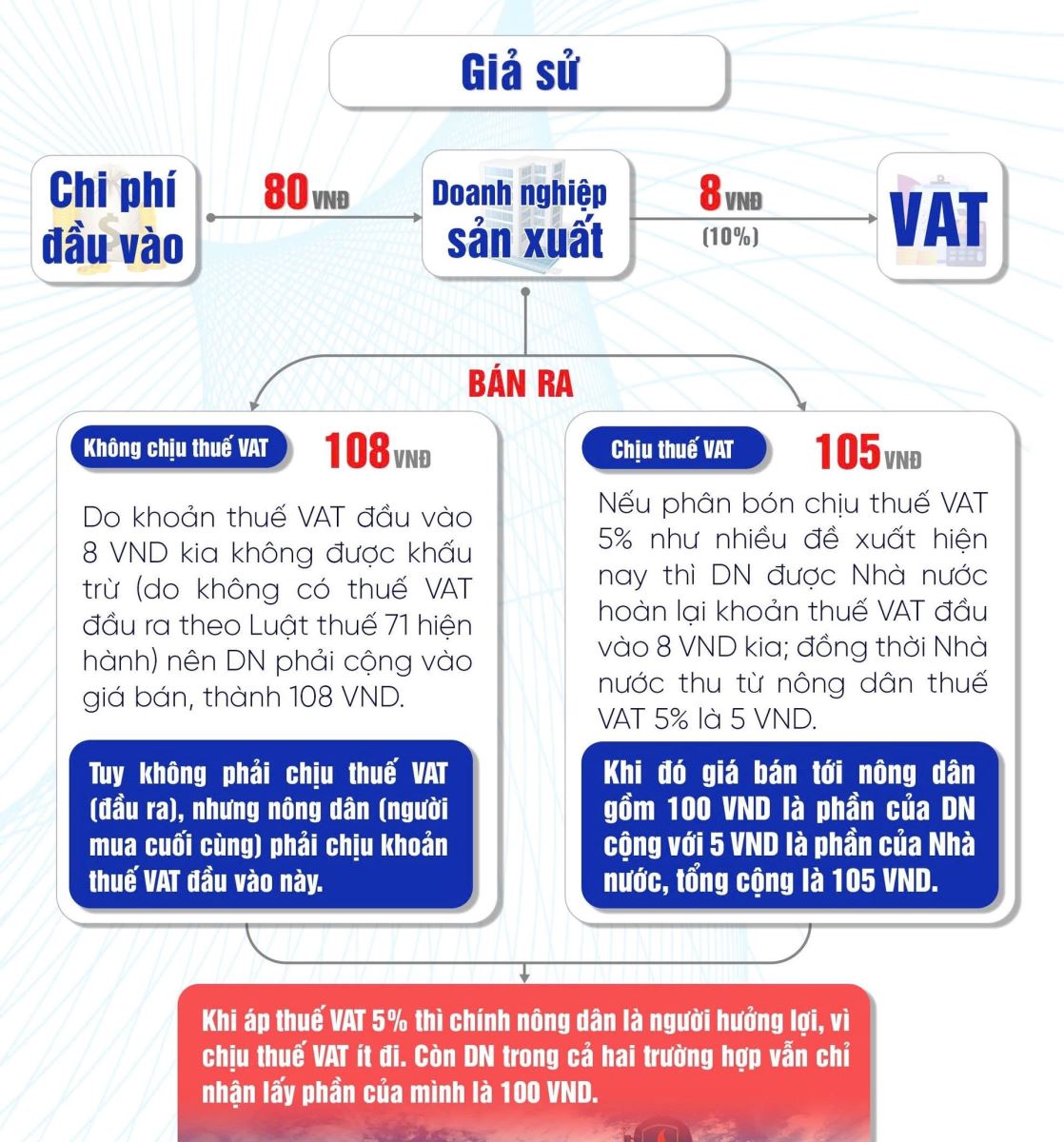

Đưa ra ví dụ hạch toán, ông Được làm rõ giá bán sản phẩm phân bón của doanh nghiệp sản xuất trong nước và doanh nghiệp nhập khẩu chưa bao gồm GTGT là 100 đồng, giá trị đầu vào là 80đ, dự kiến lợi nhuận ban đầu là 20đ.

Nếu doanh nghiệp sản xuất trong nước không được khấu trừ GTGT đầu vào, chi phí phải trả thêm là 8đ tiền thuế GTGT không được khấu trừ, giá thành tăng, lợi nhuận giảm. Để bảo đảm mục tiêu lợi nhuận, giá bán phải cộng 8đ để bù đắp chi phí thuế. Do vậy, thực tế giá sản phẩm đến tay người nông dân sẽ tăng là 108đ khiến người nông dân phải chịu thiệt thòi trả giá cao hơn.

Với mức giá 108đ, doanh nghiệp sản xuất trong nước mới bảo đảm lợi nhuận mục tiêu để duy trì sản xuất, trong khi doanh nghiệp nhập khẩu chỉ cần mức giá 100đ. Mặt khác, nếu doanh nghiệp nhập khẩu tính giá theo cơ chế thị trường, họ cũng có thể tăng giá bán lên 108đ, khi đó người tiêu dùng có thể phải trả thêm 8đ thuế đối với các sản phẩm phân bón nhập khẩu do chính sách thuế.

Sơ đồ giải thích vì sao áp thuế GTGT 5% phân bón, nông dân được hưởng lợi

Ngoài ra, do lợi thế có được từ chính sách thuế nên nhóm doanh nghiệp nhập khẩu phân bón có điều kiện cạnh tranh về giá, chưa nói đến chất lượng và hậu mãi, từ đó gây khó khăn cho sản xuất trong nước, tạo ra sự cạnh tranh bất bình đẳng dẫn đến độc quyền trong dài hạn khi các doanh nghiệp sản xuất trong nước kiệt quệ, thua lỗ, thậm chí phá sản.

Mức thuế 5% đảm bảo hài hòa lợi ích các bên

Dưới góc độ chuyên gia kinh tế, PGS,TS. Đinh Trọng Thịnh, chuyên gia kinh tế nhìn nhận, bất cập trông thấy rõ nhất là không đánh thuế phân bón làm giá thành cao lên, khiến sức cạnh tranh giảm sút đã được Hiệp hội Phân bón Việt Nam nêu lên từ ngay những ngày đầu áp dụng Luật thuế 71/2014/QH13.

Về mặt nguyên tắc, bất cứ hàng hóa nào lưu hành trên thị trường đều phải chịu thuế GTGT và có những mặt hàng ở ưu đãi ở mức nào. Khuyến nghị của các tổ chức thế giới như Ngân hàng Phát triển châu Á (ADB), Ngân hàng Thế giới (WB) đều cho rằng Việt Nam nên áp thuế phân bón 10%. Tuy nhiên, xét thực tế ở Việt Nam, mức bình quân thuế GTGT đang là 9,7%, nên đánh thuế GTGT 10% cho phân bón là mức cao, có thể gây ảnh hưởng tới người nông dân, nông nghiệp. Do đó, đề xuất mức áp thuế 5% để hài hòa lợi ích và mục tiêu giữa các bên.

Ngược lại, nếu không áp thuế GTGT thì hiện toàn bộ thuế đang được tính vào chi phí sản xuất và phản ánh qua giá thành. Khi giá sản phẩm nội địa cao thì không thể cạnh tranh với phân bón nhập khẩu về đổi mới công nghệ, hậu mãi. Người nông dân không hề được lợi gì, vẫn phải mua phân bón cả nhập khẩu, cả nội địa giá cao, gây thiệt thòi lớn. Nhà nước không thu được thuế từ sản xuất phân bón trong nước, không thu được từ nước ngoài và thiệt đơn, thiệt kép.

Nói thêm về các lo ngại tăng thuế 5% sẽ tăng giá phân bón, vị chuyên gia này cho rằng, doanh nghiệp ai cũng mong lợi nhuận cao, tuy nhiên, vai trò điều tiết nhà nước ở Cục Quản lý giá (Bộ Tài chính), Tổng cục Quản lý thị trường (Bộ Công Thương) sẽ cần tăng cường trách nhiệm kiểm tra, giám sát không để giá phân bón tăng sau khi áp thuế, đảm bảo mục tiêu chính sách đạt ra như kỳ vọng.

“Cũng có những đại biểu Quốc hội lo ngại, nếu áp thuế 5% thì doanh nghiệp nhập khẩu sẽ cộng thêm 5% vào giá làm tăng giá. Tuy nhiên, nếu doanh nghiệp nội địa không tăng, bình ổn giá thì họ cũng không thể tăng vì điều này là phi lý trong tính cạnh tranh. Hiệp hội Phân bón Việt Nam cũng cần có những yêu cầu, tập huấn để doanh nghiệp hiểu mục tiêu chính sách, không ồ ạt tăng giá, thậm chí xem xét cơ sở giảm giá”, PGS,TS. Đinh Trọng Thịnh phân tích thêm.

Như vậy, với việc áp thuế GTGT 5%, ông Thịnh nhấn mạnh, doanh nghiệp sản xuất phân bón sẽ có điều kiện đầu tư công nghiệp mới, sản xuất sản phẩm chất lượng, đáp ứng yêu cầu nông nghiệp và bình ổn giá bán, lúc này người được lợi lâu dài chính là người nông dân và nông nghiệp Việt Nam. Khoản ngân sách nhà nước thu được sẽ là nguồn đầu tư lại cho nông nghiệp thông qua giống cây mới, đào tạo người nông dân về sản xuất nông nghiệp bền vững.

Về phía đại diện Hiệp hội Phân bón Việt Nam, ông Lê Văn Ngân, Chánh Văn phòng Hiệp hội cho biết, qua 30 năm đồng hành cùng trên 100 doanh nghiệp phân bón, thì tình hình đầu tư sản xuất của các doanh nghiệp trong ngành đã chậm lại trong 10 năm gần đây. Để giúp các doanh nghiệp phân bón trong nước cải thiện quy trình công nghệ, dây truyền sản xuất, cần thiết áp thuế GTGT 5% với mặt hàng này.

“Nhìn ra thế giới, công nghệ phân bón đã phát triển nhiều. Do đó, Việt Nam rất cần những cập nhật đổi mới để bắt kịp nhịp độ này. Việc áp dụng thuế GTGT 5% sẽ giúp các doanh nghiệp đầu tư, đổi mới tạo ra được những sản phẩm phân bón chất lượng cao, thân thiện với môi trường, phân bón hữu cơ cần thiết, giúp nông sản Việt tự tin hơn khi vươn ra thị trường thế giới. Đây chính là mong mỏi nhất đối với người nông dân, nông nghiệp Việt Nam”, đại diện Hiệp hội Phân bón Việt Nam nhấn mạnh.

Đảm bảo công bằng trong chính sách hoàn thuế GTGT

Mặc dù nhiều đại biểu Quốc hội và các chuyên gia kinh tế cho rằng, cần thiết chuyển phân bón sang đối tượng chịu thuế GTGT 5%, nhưng vẫn còn nhiều ý kiến băn khoăn về khoản 3 Điều 15 trong Dự thảo Luật quy định: “… Cơ sở kinh doanh chỉ sản xuất hàng hóa, cung ứng dịch vụ chịu thuế GTGT 5%, trừ hoạt động thanh lý tài sản nếu có số thuế GTGT đầu vào chưa được khấu trừ từ 300 triệu đồng trở lên sau 12 tháng liên tục hoặc 4 quý liên tiếp thì được hoàn thuế GTGT”.

Nêu rõ Luật hiện hành không có điều này, ông Nguyễn Văn Được, Ủy viên thường trực Hội Tư vấn thuế Việt Nam nhìn nhận, nếu doanh nghiệp chỉ có 1 loại thuế suất thuế GTGT là 5% thì mới được hoàn thuế, còn những doanh nghiệp có từ 2 loại thuế suất thuế GTGT trở lên thì không được hoàn thuế là không công bằng đối với các doanh nghiệp có từ 2 loại thuế suất thuế GTGT trở lên.

Trong thực tế, vì được tự do kinh doanh nên đa phần các doanh nghiệp kinh doanh đa ngành, rất ít doanh nghiệp chỉ sản xuất một lĩnh vực chịu thuế GTGT 5%. Do đó, sửa luật Thuế GTGT cần đảm bảo công bằng đối với các doanh nghiệp cùng ngành nghề sản xuất hàng hóa, cung ứng dịch vụ chịu thuế GTGT 5%.

Vì vậy, chuyên gia thuế Nguyễn Văn Được đề nghị bỏ từ “chỉ” để cho phép hoàn thuế đối với đối tượng sản xuất kinh doanh hàng hóa, cung ứng dịch vụ chịu thuế GTGT 5% cho đúng bản chất nhưng phải “bù trừ với các hàng hóa, cung ứng dịch vụ chịu thuế khác”, đồng thời phải thực hiện “phân bổ” số thuế GTGT theo tỷ lệ chịu thuế 5% so với tổng hàng hóa dịch vụ của người nộp thuế.

Tương tự ý kiến của ông Được, Đại biểu Quốc hội Trịnh Xuân An cho rằng cần rà soát lại nội dung cả Điều 15, xây dựng Luật phải “đúng vai, thuộc bài”, phân định rõ điều nào giao Chính phủ, điều nào Quốc hội quyết.

“Các doanh nghiệp đâu chỉ sản xuất 1 mặt hàng, thuế GTGT đầu vào thông thường là 10%, các Đại biểu Quốc hội đang rất băn khoăn cho khoản này về mặt nghiệp vụ sẽ tính toán như thế nào. Về mặt kỹ thuật lập pháp, nếu nói “chỉ được cái này, không được cái kia” là không nên và không hợp lý. Tôi đề nghị bỏ từ “chỉ” và có cách xử lý khác hài hòa, công bằng, tránh phức tạp, nếu doanh nghiệp bị tồn khoản thuế hoàn sẽ là câu chuyện khó khăn cho nguồn tiền sản xuất”, ông An nêu ý kiến./.

|

MỜI MUA ĐẤT NỀN TÂY NINH

|

|

Tham gia thảo luận