Siêu dự án 12 tỷ USD ngoài khơi của Việt Nam tăng tốc, “đại gia” dầu khí được dự báo lãi có thể vượt xa kế hoạch

Chứng khoán VCBS cho rằng cho rằng thông tin lô B chính thức triển khai sẽ giúp doanh nghiệp có sự cải thiện về doanh thu và lợi nhuận kể từ năm 2025 khi dự án này dần triển khai các công việc chính.

Theo PVN, việc khởi công Chân đế các giàn của hợp đồng EPCI#1 và EPCI#2 đã được diễn ra ngày 18/9 vừa qua, xác nhận dự án Lô B chính thức được triển khai nhằm đón dòng khí đầu tiên vào năm 2027.

Ngày 24/9 vừa qua, Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (mã PVS) cũng thông qua hợp đồng “Thiết kế, mua sắm, thi công, chạy thử trên bờ và hạ thủy giàn nhà, giàn xử lý trung tâm, tháp đuốc và cầu dẫn (EPCI#1)” thuộc Dự án Khí Lô B Việt Nam.

Dựa trên triển vọng tích cực của thị trường dầu khí thượng nguồn và năng lượng tái tạo trong năm tới, Chứng khoán VCBS cho rằng cho rằng thông tin lô B chính thức triển khai sẽ giúp PVS có sự cải thiện về doanh thu và lợi nhuận kể từ năm 2025 khi dự án này dần triển khai các công việc chính.

Giai đoạn cuối năm 2024, VCBS cho rằng KQKD của PVS sẽ tiếp tục khả quan. Doanh thu sẽ tăng trưởng mạnh nhờ việc đẩy mạnh mảng công trình dầu khí và điện tái tạo với 24.323 tỷ đồng, tăng 26% so với cùng kỳ và lợi nhuận đạt 1.086 tỷ đồng, tăng 2% so với mức thực hiện năm trước. Con số này cao hơn 57% so với chỉ tiêu doanh thu và 65% mục tiêu lợi nhuận mà PVS đề ra trong ĐHĐCĐ thường niên diễn ra hồi đầu năm.

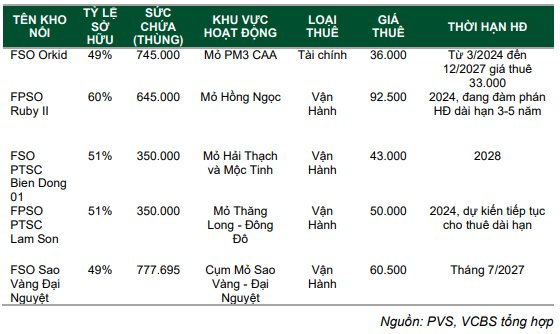

PVS là thành viên của Tập đoàn Dầu khí Việt Nam (PVN) và là công ty trong nước duy nhất cung cấp tất cả các dịch vụ kỹ thuật dầu khí (trừ dịch vụ khoan). PVS chiếm thị phần áp đảo ở các ngành liên quan, như thị phần dịch vụ tàu kỹ thuật dầu khí (97%), cơ khí dầu khí, dịch vụ căn cứ cảng (mảng cảng, 100%), và dịch vụ kho nổi (FSO/FPSO, 60%). PVS sở hữu và vận hành đội tàu gồm 21 tàu dịch vụ, 3 kho nổi FSO và 2 kho nổi FPSO.

Tiềm năng thúc đẩy tăng trưởng doanh thu và lợi nhuận của PVS được VCBS nhận định đến từ 2 phân khúc chính là dầu khí truyền thống khi tiến độ các dự án lớn như Lô B – Ô Môn và Lạc Đà Vàng vừa được chính phủ thông qua và năng lượng tái tạo như các công trình điện gió ngoài khơi và trên bờ khi Chính Phủ triển mạnh mẽ nguồn điện tái tạo để đáp ứng chuyển dịch năng lượng xanh.

%20(2).png)

Thứ nhất, đội ngũ phân tích cho rằng việc giá dầu tiếp tục giữ mức cao sẽ thúc đẩy việc triển khai các hoạt động dầu khí thượng nguồn. Mảng dịch vụ cơ khí chế tạo và xây lắp công trình biển là một trong số những loại hình dịch vụ quan trọng có đóng góp lớn nhất vào doanh thu, lợi nhuận của công ty.

Tín hiệu tích cực từ việc khởi động lại các dự án dầu khí nội địa, kỳ vọng sẽ góp phần tăng trưởng KQKD cho các doanh nghiệp thượng nguồn. Các dự án như Lô B, lạc Đà Vàng đều có những bước tiến đáng kể. Đối với dự án Lạc Đà Vàng thì PVS dành được hợp đồng M&C 262 triệu USD và FSO 250 triệu USD.

Thứ hai, Lô B Ô Môn đạt nhiều bước tiến đáng kể, hứa hẹn ngày đón dòng khí về bờ (First gas) vào năm 2027. Vào ngày 3/9 vừa qua, Công ty Điều hành Dầu khí Phú Quốc đã chính thức trao hợp đồng EPCI 1 cho các nhà thầu McDermott của Mỹ và Tổng CTCP Dịch vụ Kỹ thuật Dầu khí (PVS có trị giá khoảng 1,1 tỷ USD với giá trị phần việc thuộc về PVS là 500 triệu USD.

Bên cạnh đó, các hợp đồng trung nguồn của Lô B dự kiến sẽ bắt đầu được triển khai trong quý 3. Các gói thầu trung nguồn của lô B dự sẽ được thực hiện bao gồm: (1) hợp đồng đường ống dẫn khí trên bờ mà liên danh PVS-Lilama 18 đã bắt đầu thực hiện với giá trị hợp đồng thuộc về PVS đạt 257 triệu USD và (2) đường ống dẫn khí ngoài khơi hiện đang trong quá trình tập trung lựa chọn nhà thầu.

Thứ ba, chuyển dịch năng lượng xanh để đáp ứng cam kết phát thải ròng bằng 0 sẽ thúc đẩy phát triển các dự án năng lượng tái tạo Việt Nam vị trí địa lý thuận lợi để phát triển các dự án điện gió ngoài khơi. PVS đang từng bước khẳng định thương hiệu với quốc tế khi tăng cường tiếp cận và hợp tác với đối tác nước ngoài có uy tín trong ngành để thực hiện các dự án điện gió ngoài khơi trong khu vực và Việt Nam. Bên cạnh đó PVS còn tham gia M&C các hoạt động xây lắp công nghiệp trên bờ, các công trình hạ tầng phụ trợ các dự án LNG như các kho cảng LNG trong nước.

Thứ tư, triển khai công tác khảo sát cho Dự án Xuất khẩu điện PVS đang tiến hành khảo sát cho dự án điện gió ngoài khơi tại Việt Nam để xuất khẩu điện sang Singapore thông qua cáp điện ngầm cao thế dưới biển. Dự án này được hợp tác cùng Sembcorp với công suất lắp đặt là 2,4 GW, công suất phát điện thương mại theo ước tính khoảng 1,2 (tỷ suất hiệu dụng 45-50%). Kỳ vọng dự án này sẽ đóng góp đáng kể vào tăng trưởng KQKD của PVS từ năm 2032 trở đi.

Bên cạnh đó, tiềm năng tăng trưởng đến từ việc công ty đầu tư thêm 2 kho nổi FSO để phục vụ cho 2 dự án Lạc Đà Vàng và Lô B Ô Môn, chi phí đầu tư xây dựng cơ bản ước tính là 10.000 tỷ đồng. PVS đã đặt kế hoạch đầu tư trị giá 400 triệu USD cho các dự án này.

Với mảng căn cứ cảng dịch vụ, hiện căn cứ cảng Hạ lưu Vũng Tàu của PVS có diện tích khoảng 170 ha. PVS sẽ đầu tư để mở rộng cơ sở cung cấp thêm khoảng 30 ha. Sau khi mở rộng có thể tăng công suất sản xuất của phân khúc M&C lên 1 tỷ USD vào năm 2025 và 1,5 tỷ USD-2,0 tỷ USD trong dài hạn. Căn cứ cảng có công suất lớn là lợi thế cạnh tranh của PVS so với các đối thủ trong khu vực.

|

MỜI MUA ĐẤT NỀN TÂY NINH

|

|

Tham gia thảo luận