Sửa mức thuế VAT ngành phân bón, DPM và DCM hưởng lợi

Sự thay đổi quy định về thuế VAT sẽ giúp DPM và DCM tăng trưởng lợi nhuận lên 50% và 29% so với cùng kỳ vào năm 2025.

Vào ngày 26/11/2024, Quốc hội sẽ biểu quyết thông qua Luật Thuế giá trị gia tăng (VAT) sửa đổi. Trong đó, doanh nghiệp ngành phân bón và nhà đầu tư đặc biệt quan tâm đến đề xuất thay đổi quy định thuế VAT (từ không chịu thuế VAT sang chịu 5% thuế VAT) đối với các doanh nghiệp phân bón. Đề xuất này đã được trình lên Quốc hội vào tháng 6/2024, sau đó tiếp tục được thảo luận trong cuộc họp tháng 11.

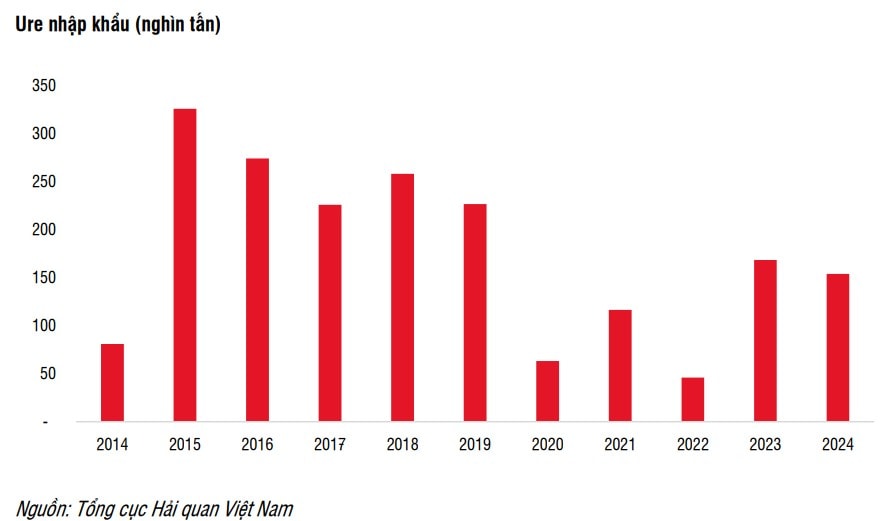

Do không được khấu trừ VAT, tổng chi phí sản xuất của các doanh nghiệp phân bón nội địa tăng, dẫn đến giảm sức cạnh tranh giá so với phân bón nhập khẩu. Việc điều chỉnh chính sách và pháp luật thuế với quy định cho doanh nghiệp phân bón theo đó, được xem là phù hợp quy định, góp phần bảo vệ doanh nghiệp sản xuất ngay trên “sân nhà”. Biểu đồ: Lượng phân Ure nhập khẩu tăng sau Nghị quyết 71/2014/QH đã phân loại mặt hàng phân bón vào diện không chịu thuế VAT từ tháng 1/2015 được ban hành.

Nhiều cử tri và các chuyên gia đều có quan điểm cần thay đổi mức thuế với mong muốn bảo vệ thị trường phân bón trong nước trước sự cạnh tranh gay gắt từ các sản phẩm nhập khẩu. Theo đó, có xu hướng ủng hộ việc thay đổi quy định thuế VAT (từ không chịu thuế VAT sang chịu 5% thuế VAT) đối với các doanh nghiệp phân bón.

Chuyên gia thuế Nguyễn Văn Được, Ủy viên thường trực Hội Tư vấn thuế Việt Nam, Tổng Giám đốc Công ty TNHH Kế toán và Tư vấn thuế Trọng Tín cho rằng, cần chuyển đổi áp thuế VAT 5% với phân bón để có dư địa giảm giá bán. Điều này theo ông phù hợp về góc độ khoa học, lợi ích kinh tế và hài hòa lợi ích các bên.

Ở góc độ các chuyên gia vĩ mô của CTCK, nhóm phân tích SSI Research kỳ vọng Chính phủ sẽ thay đổi quy định thuế VAT và dự kiến có hiệu lực từ tháng 7/2025, theo đó DPM và DCM sẽ là các cổ phiếu được hưởng lợi từ sự thay đổi này.

Theo SSI Research, trong năm 2024, lợi nhuận của cả DPM và DCM phục hồi từ mức thấp của năm 2023 nhờ sự phục hồi giá urê và biên lợi nhuận của mảng phân bón tự doanh, cũng như giảm chi phí khấu hao (đối với DCM). Sang năm 2025, kỳ vọng sự phục hồi của giá urê và biên lợi nhuận của mảng phân bón tự doanh vẫn tiếp diễn nhưng với tốc độ hạn chế hơn. Nếu không có thay đổi quy định về thuế VAT, tăng trưởng lợi nhuận năm 2025 của DPM và DCM dự kiến lần lượt đạt 21% và 16% so với cùng kỳ. Tuy nhiên, sự thay đổi quy định về thuế VAT sẽ giúp DPM và DCM tăng thêm lợi nhuận lần lượt là 259 tỷ đồng và 200 tỷ đồng, từ đó đẩy tăng trưởng lợi nhuận năm 2025 lên 50% và 29% so với cùng kỳ.

Năm 2024, lợi nhuận của cả DPM và DCM phục hồi từ mức thấp của năm 2023 nhờ sự phục hồi giá urê và biên lợi nhuận của mảng phân bón tự doanh, cũng như giảm chi phí khấu hao (đối với DCM).

Lũy kế 9 tháng 2024, doanh thu thuần của DCM và và DPM lần lượt tăng nhẹ 2,3% và 1,4% so với cùng kỳ. Về mặt lợi nhuận, lợi nhuận trước thuế của DCM phục hồi 64% so với cùng kỳ trong 9 tháng đầu năm 2024, nhanh hơn nhiều so với mức 17% so với cùng kỳ của DPM nhờ chi phí khấu hao giảm lợi nhuận bất thường từ hoạt động M&A (DCM đã mua lại công ty TNHH Phân bón Hàn – Việt với giá thấp hơn giá trị hợp lý). Theo đó, lợi nhuận bất thường từ hoạt động M&A giúp DCM có mức tăng trưởng lợi nhuận mạnh hơn trong năm 2024, điều này tạo nền so sánh cao trong 2024 và khiến lợi nhuận trong năm 2025 tăng nhẹ hơn.

SSI Research kèm kỳ vọng chính sách thuế sẽ được biểu quyết thông qua, khuyến nghị khả quan đối với DPM và DCM, với giá mục tiêu lần lượt 38.500đ và 42.700đ/cp. Kết thúc phiên giao dịch 22/11, cổ phiếu DPM và DCM đều xanh rực, phản ánh kỳ vọng của nhà đầu tư đón đầu cơ hội mới từ chính sách thuế và rút ngắn hơn tỷ lệ tăng giá, từ mức thị giá khuyến nghị của SSI. Lưu ý về rủi ro giảm giá khi DPM và DCM có thể phải chịu chi phí khí đốt đầu vào cao hơn dự kiến trong bối cảnh nguồn khí tự nhiên giá rẻ đang cạn kiệt.

Cổ phiếu DPM và DCM – 2 doanh nghiệp đầu ngành phân bón đều bật xanh lá phản ánh việc hưởng ứng kỳ vọng chính sách thuế của nhà đầu tư. Ảnh minh họa: DCM

Liên quan đến chi phí khí đốt đầu vào của các doanh nghiệp đầu ngành phân bón, một dự báo của Vietcap về giá dầu nhiên liệu các năm 2024 và 2025 tăng lần lượt lên 465 USD/ tấn và 410 USD/tấn, từ mức tương ứng 450 USD/tấn và 400 USD/tấn do diễn biến giá của dầu nhiên liệu trong nửa đầu năm 2024 vượt trội hơn so với dầu Brent. Vietcap duy trì dự báo đối với giá dầu Brent ở mức 83 USD/thùng trong năm 2024 và 75 USD/thùng trong giai đoạn 2025-2028. Theo nhóm chuyên gia, tương tự như nhận định của SSI Research, việc điều chỉnh thuế giá trị gia tăng (GTGT) 5% được áp dụng cho phân bón sẽ thúc đẩy lợi nhuận đáng kể cho cả DPM và DCM.

Trước đó, kể từ năm 2015, các sản phẩm phân bón không đủ điều kiện để được khấu trừ thuế GTGT đầu vào do thuộc diện miễn thuế. Các công ty sản xuất phân bón đã kiến nghị sửa đổi luật thuế GTGT nhiều lần. Bộ Tài chính (BTC) đã đề xuất áp dụng mức thuế GTGT đầu ra 5% cho các sản phẩm phân bón để các công ty phân bón có đủ điều kiện để được khấu trừ thuế GTGT đầu vào. Vietcap cũng nêu kỳ vọng sớm hơn nữa, dự kiến, nếu đề xuất được thông qua vào ngày 26 tới, thì đó sẽ bắt đầu có hiệu lực vào ngày 01/01/2025.

Giá cổ phiếu mục tiêu của DCM theo Vietcap, khuyến nghị khả quan với dự báo dài hơi hơn về lợi nhuận sau thuế sau lợi ích CĐTS giai đoạn 2024-2028 cao hơn 12%. Giá mục tiêu của DPM cũng được khuyến nghị từ phù hợp lên khả quan, do dự báo lợi nhuận sau thuế sau lợi ích CĐTS giai đoạn 2024-2028 sẽ cao hơn 17,4%. Rủi ro được lưu ý liên quan trước hết đến chính sách thuế khi: Mức thuế GTGT 5% đối với phân bón không được Quốc hội thông qua; và giá dầu nhiên liệu và chi phí khí đầu vào trong nước cao hơn dự kiến.

|

MỜI MUA ĐẤT NỀN TÂY NINH

|

|

Tham gia thảo luận