Triển vọng thị trường trái phiếu doanh nghiệp trước những quy định pháp lý mới

Thị trường trái phiếu doanh nghiệp đang dần khởi sắc trở lại và sẽ tiếp tục phát triển bền vững nếu như thu hút thêm nhiều nhà đầu tư nước ngoài, tận dụng nguồn vốn lớn và tiềm năng mở rộng thị trường.

Thanh khoản đã khởi sắc hơn

Dữ liệu từ báo cáo của FiinRatings cho thấy, trong tháng 9/2024, tổng giá trị giao dịch trái phiếu doanh nghiệp (cả trái phiếu phát hành ra công chúng và trái phiếu doanh nghiệp riêng lẻ) trên thị trường thứ cấp đạt gần 93,4 nghìn tỷ đồng.

Thị trường thứ cấp giao dịch tăng 43% so với tháng trước, với lượng giao dịch trung bình ngày của phát hành ra công chúng và riêng lẻ lần lượt tăng 129% và 37% so với giá trị tháng trước. Giá trị giao dịch qua hình thức thỏa thuận (với toàn bộ là trái phiếu phát hành riêng lẻ) giảm 46,4% so với tháng 8 và chiếm 0,11% thanh khoản cả thị trường.

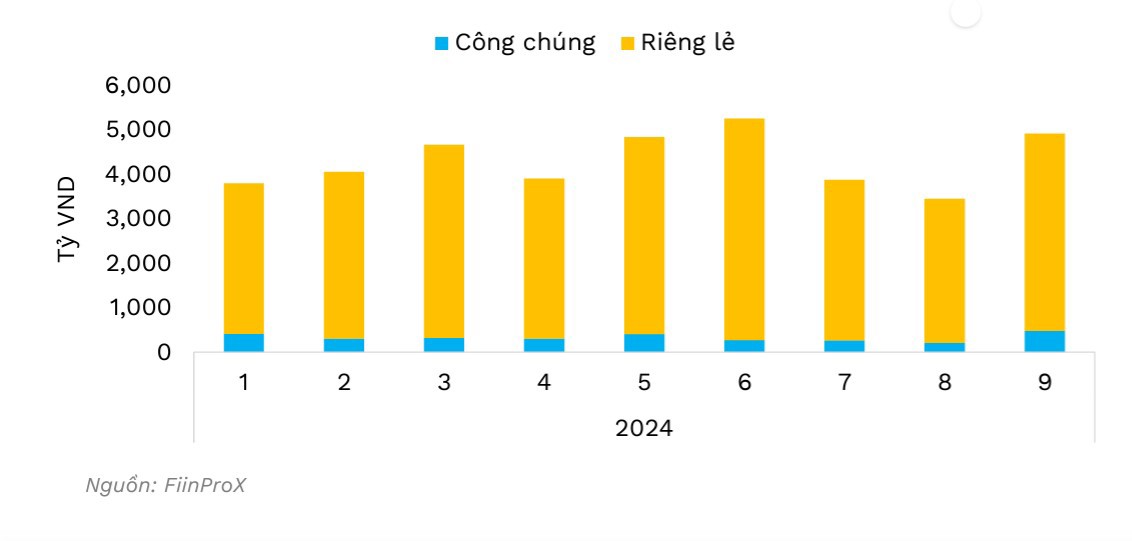

Hình 1: Thanh khoản trung bình ngày trên thị trường thứ cấp tháng 1/2024-9/2024

Thanh khoản trung bình ngày trong tháng 9 tăng trở lại sau khi chạm đáy vào tháng 8, đạt 4,9 nghìn tỷ đồng (tăng 43% so với tháng trước). Nhóm ngành Ngân hàng và Bất động sản vẫn chiếm phần lớn giá trị giao dịch của tháng, với lần lượt tỉ trọng đạt 40,5% và 33,9%.

Cụ thể, lượng trái phiếu ngân hàng được giao dịch có sự hồi phục so với tháng 8, với mức tăng là 25,3%. Tương tự, trái phiếu Bất động sản có giá trị giao dịch cũng tăng 40%. Ngược lại, du lịch giải trí và các nhóm ngành khác chứng kiến mức tăng nhẹ về giá trị giao dịch.

Trên thị trường sơ cấp, hoạt động mua lại trái phiếu doanh nghiệp trong tháng 9/2024 đạt gần 11,8 nghìn tỷ đồng, nâng tổng giá trị mua lại trong 9 tháng đầu năm lên 138 nghìn tỷ đồng, giảm 22,7% so với cùng kỳ năm trước. Hoạt động mua lại chủ yếu là trái phiếu ngân hàng, chiếm tới 69% giá trị trong tháng 9 và 77% của 9 tháng.

Nhìn chung, thị trường tiếp tục vắng bóng các doanh nghiệp là tổ chức phát hành phi ngân hàng. Dù giá trị đáo hạn sắp tới của nhóm doanh nghiệp này duy trì cao, hoạt động phát hành cũng như mua lại chủ yếu vẫn đến từ nhóm ngân hàng.

Giá trị phát hành của nhóm phi ngân hàng trong 9 tháng đầu năm chỉ đạt 80 nghìn tỷ đồng, giảm 26,3% so với cùng kỳ năm 2023. Nhóm trái phiếu doanh nghiệp phi tài chính chứng kiến hoạt động mua lại giảm trong quý III/2024 so với giai đoạn đầu năm dù đối mặt với áp lực dư nợ đáo hạn lớn ở cuối năm.

Tình hình chậm trả vẫn tiếp diễn với một số doanh nghiệp, song giá trị ghi nhận tại tháng 9/2024 đã tăng chậm hơn. Tỷ lệ trái phiếu doanh nghiệp có vấn đề (bao gồm chậm trả và được tái cấu trúc) đạt 18,9%, tăng 300 điểm cơ bản so với đầu năm, do phần lớn trái phiếu có vấn đề trong năm 2024 thuộc về các doanh nghiệp đã chậm trả từ các năm trước đó.

Cơ hội cho thị trường trước quy định pháp lý mới

Luật Chứng khoán 2019 và các văn bản quy định chi tiết thi hành đã tạo khung khổ pháp lý cao nhất, tương đối đầy đủ, đồng bộ, thống nhất điều chỉnh toàn diện hoạt động chứng khoán và thị trường chứng khoán.

Tuy vậy, với sự phát triển mạnh mẽ của thị trường, Bộ Tài chính đã đề xuất sửa đổi, bổ sung một số điều của Luật Chứng khoán 2019, nhằm đáp ứng yêu cầu phát sinh từ thực tiễn và kiến tạo tương lai cho sự phát triển hiệu quả, bền vững của thị trường chứng khoán, góp phần thúc đẩy tăng trưởng kinh tế vĩ mô.

Một trong những nội dung được chú trọng nhiều nhất của Dự thảo sửa đổi, bổ sung Luật Chứng khoán là các quy định nhằm đảm bảo tính chuyên nghiệp trong giao dịch chứng khoán và các hàng hóa trên sàn, tăng “chất” cho thị trường.

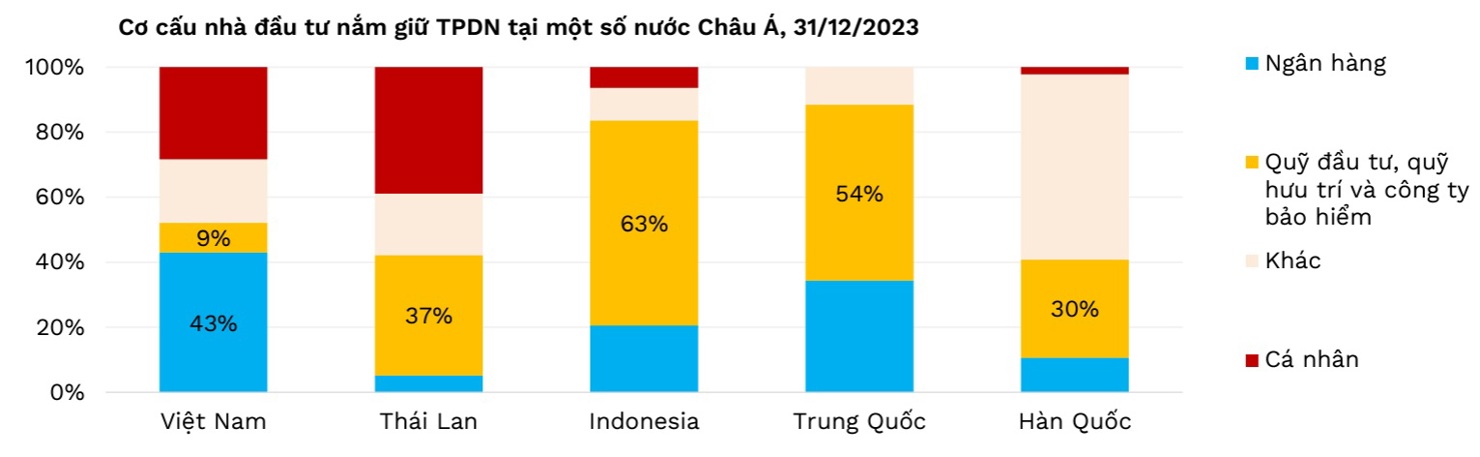

Hình 2: Cơ cấu nhà đầu tư nắm giữ trái phiếu doanh nghiệp tại một số nước

Nguồn: FiinProX

Cụ thể, Dự thảo Luật đề xuất nhà đầu tư cá nhân không tham gia thị trường trái phiếu doanh nghiệp riêng lẻ, ngoại trừ trái phiếu do tổ chức tín dụng phát hành.

Ghi nhận trong báo cáo của FiinRatings, việc hạn chế sự tham gia của nhà đầu tư cá nhân tham gia thị trường trái phiếu doanh nghiệp riêng lẻ là một chủ trương hợp lý. Theo lý giải của FiinRatings, trái phiếu doanh nghiêp riêng lẻ, về bản chất, có tính chuẩn hóa không cao và phần lớn dựa trên sự đàm phán, thỏa thuận. Những nhà đầu tư tổ chức là định chế tài chính có khả năng xử lý các rủi ro từ trái phiếu doanh nghiệp riêng lẻ tốt hơn.

Ông Nguyễn Quang Thuân – Tổng Giám đốc FiinRatings cho rằng, trái phiếu riêng lẻ là một sản phẩm tài chính hầu hết phi chuẩn về các điều khoản và điều kiện mặc dù thông lệ các nước là có những quy định và hướng dẫn tối thiểu cho điều kiện phát hành và giám sát hoạt động này.

“Ở hầu hết các nước có thị trường trái phiếu doanh nghiệp với mức độ phát triển hơn chúng ta, hầu hết nhà đầu tư cá nhân tham gia vào đầu tư chủ yếu qua các định chế tài chính, bao gồm các quỹ đầu tư, quỹ hưu trí, quỹ bảo hiểm được cấp phép, giám sát và quản lý bởi các cơ quan giám sát tài chính”, ông Thuân cho biết.

Với quy định bổ sung nhà đầu tư chứng khoán chuyên nghiệp bao gồm Nhà đầu tư là tổ chức, cá nhân nước ngoài, đại diện FiinRatings đánh giá đây là chính sách hợp lý, nhằm khuyến khích nhà đầu tư nước ngoài tham gia thị trường vốn Việt Nam. Bởi tiềm năng mở rộng thị trường từ nhóm đầu tư nước ngoài là rất lớn.

Nhà đầu tư nước ngoài thường có kinh nghiệm đầu tư, trình độ, năng lực tài chính và khả năng chấp nhận rủi ro cao. Các quỹ đầu tư nước ngoài có nguồn lực và quy mô lớn hơn rất nhiều so với tổ chức trong nước.

“Do đó, với tiềm năng thị trường vốn nợ Việt Nam còn rất lớn, việc khuyến khích nhà đầu tư nước ngoài tham gia thị trường là cần thiết”, báo cáo của FiinRatings nhận định.

Theo FiinRatings, để tăng cường niềm tin của nhà đầu tư nước ngoài, khuyến khích họ tham gia thị trường trái phiếu doanh nghiệp Việt Nam, ngoài chính sách công nhận nhà đầu tư nước ngoài là nhà đầu tư chứng khoán chuyên nghiệp, cần nâng cao tính minh bạch thị trường và chất lượng công bố thông tin, bao gồm đẩy mạnh áp dụng xếp hạng tín nhiệm, phát triển cơ sở dữ liệu về đường cong lãi suất và lịch sử chậm trả…. Qua đó, tạo điều kiện cho nhà đầu tư tiếp cận thông tin và định giá trái phiếu một cách thuận lợi, hiệu quả.

|

MỜI MUA ĐẤT NỀN TÂY NINH

|

|

Tham gia thảo luận