TÍNH TOÁN LỢI TỨC ĐẦU TƯ – PHẦN 4

PHẦN 4 – CHỈ SỐ KHẢ NĂNG SINH LỜI (PI) & PHÂN TÍCH ROI

Chỉ số khả năng sinh lời (PI – Profitability Index)

PI là một công cụ dùng để so sánh các khoản đầu tư vốn. Xét cho cùng, mọi công ty đều có vốn hạn chế. Hầu hết có thể đầu tư số vốn đó theo nhiều cách khác nhau và mỗi khoản đầu tư có thể sẽ yêu cầu một số tiền khác nhau. Tính toán PI giúp bạn biết khoản đầu tư nào có thể có giá trị nhất đối với doanh nghiệp.

Để tính toán PI, trước tiên chúng ta phải thực hiện các phép tính NPV cho mỗi khoản đầu tư. Sau đó, chúng ta lấy giá trị hiện tại ròng và cộng lại chính khoản đầu tư ban đầu để nhận được giá trị hiện tại. Trong ba ví dụ của chúng tôi, mỗi ví dụ yêu cầu khoản đầu tư ban đầu là 3.000 đô-la. Khoản đầu tư A có giá trị hiện tại ròng là -469 đô-la và giá trị hiện tại là 2.531 đô-la. NPV của đầu tư B là 303 đô-la và giá trị hiện tại của nó là 3.303 đô-la. Đối với khoản đầu tư C, giá trị tài sản cố định tương ứng là 552 đô-la và 3.552 đô-la. Để chuyển đổi các kết quả NPV này thành chỉ số lợi nhuận, chỉ cần lấy giá trị hiện tại chia cho khoản đầu tư ban đầu. Các phép tính trông như thế này:

- PI của Đầu tư A là 2.531 đô-la chia cho 3.000 đô-la, hay 0,84.

- PI của Đầu tư B là 3.303 đô-la chia cho 3.000 đô-la, hay 1,10.

- PI của Đầu tư C là 3.552 đô-la chia cho 3.000 đô-la, hay 1,18.

Nói cách khác, khoản đầu tư A trả 0,84 đô-la hiện tại cho mỗi đô-la đầu tư. Khoản đầu tư B trả 1,10 đô-la và khoản đầu tư C trả 1,18 đô-la. Chỉ số này giúp bạn có thể xếp hạng các khoản đầu tư theo thứ tự giá trị PI của chúng – đặc biệt hữu ích khi bạn đang xem xét các cơ hội yêu cầu các mức đầu tư khác nhau. Một khoản đầu tư có thể mang lai NPV cao hơn một khoản đầu tư khác, nhưng nếu khoản đầu tư đó có giá cao hơn khoản đầu tư thay thế, bạn không có so sánh chính xác, PI giải quyết vấn đề này.

Phân tích ROI

Chìa khóa để phân tích ROI hữu ích – và phần khó nhất của bất kỳ phương pháp nào là ước tính đúng đắn về lợi ích tương lai của khoản đầu tư. Đó là thử thách thực sự và thường xảy ra những sai một lầm phổ biến nhất. Ngay cả các công ty lớn cũng gặp khó khăn này. Bạn chỉ cần nhìn vào số vụ mua lại hoặc các khoản đầu tư lớn khác không mang lại hiệu quả. Những khoản đầu tư kém này hầu như luôn đưa ra những dự đoán không thực tế về lợi ích kinh tế trong tương lai của dự án.

Làm thế nào bạn có thể tránh mắc phải những sai lầm kiểu này: Bạn cần tập trung vào dòng tiền, không phải là lợi nhuận thu được trong tương lai. Việc duy trì trọng tâm này đòi hỏi bạn phải phân tích bổ sung khi lập dự báo, nhưng nỗ lực thêm là xứng đáng.

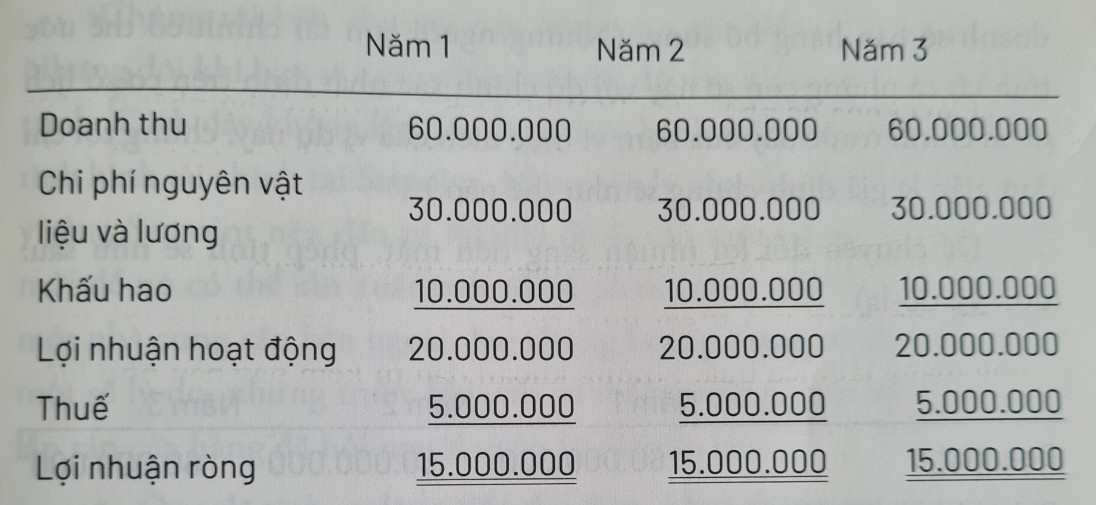

Hãy xem xét một ví dụ: Bạn có cơ hội xây dựng một nhà máy mới để nâng cao năng lực sản xuất của doanh nghiệp trong ba năm. Nhà máy này có giá 30 triệu đô-la và sẽ tồn tại trong bốn năm. Nó sẽ sản xuất đủ sản phẩm mới để tạo thêm 60 triệu đô-la doanh thu trong mỗi ba năm tới.

Báo cáo thu nhập gia tăng dự kiến cho dự án có thể trông như sau:

Có vẻ như là một dự án tốt, phải không? Bạn đầu tư 30 triệu đô-la và nhận được lợi nhuận 45 triệu đô-la trong ba năm. Nhưng chúng tôi đã cố tình bỏ qua một điểm quan trọng. Ví dụ so sánh lợi nhuận thu được từ dự án với tiền mặt đã được đầu tư. Như được đề cập từ các chương trước, lợi nhuận không giống như tiền mặt. So sánh lợi nhuận thu được từ một khoản đầu tư bằng tiền mặt cũng giống như so sánh táo với chuối.

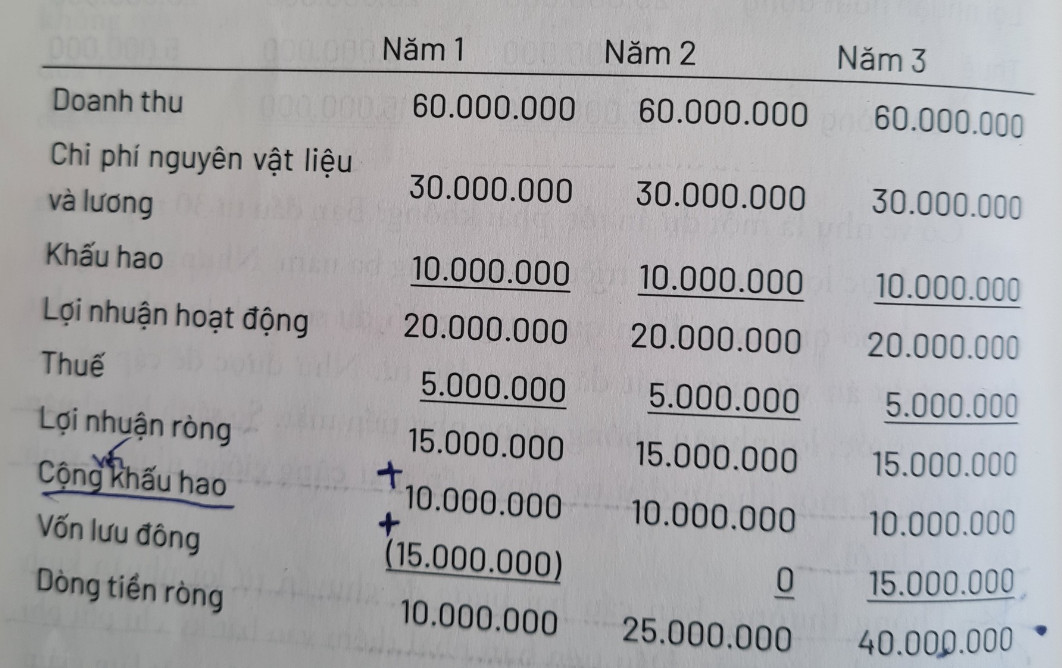

Thông thường, bạn cần hai bước để chuyển từ lợi nhuận kinh doanh thành tiền mặt. Đầu tiên bạn phải thêm vào bất kỳ chi phi phi tiền mặt nào. Ví dụ, khấu hao là một khoản chi phi tiền mặt làm giảm lợi nhuận nhưng không ảnh hưởng đến dòng tiền. Thứ hai, bạn phải xem xét vốn lưu động bổ sung. Doanh thu nhiều hơn sẽ đòi hỏi nhiều hàng tồn kho hơn và sẽ dẫn đến nhiều khoản phải thu hơn – hai yếu tố chính của vốn lưu động. Cả hai khoản đầu tư này sẽ phải được tài trợ bằng tiền mặt.

Vì vậy, giả sử rằng sự gia tăng doanh số mới này sẽ yêu cầu bạn bán cho những khách hàng mới có xếp hạng tín dụng kém hơn những khách hàng hiện tại của bạn. Có lẽ bạn sẽ mất 60 ngày để thu tiền từ những khách hàng này thay vì 45 ngày. Có lẽ bạn sẽ cần tăng khoản phải thu của mình lên 10 triệu đô-la trong ba năm này. Trong khi đó, giả sử bạn sẽ cần tăng hàng tồn kho thêm 5 triệu đô-la để trang trải doanh số bán hàng bổ sung. (Những người làm tài chính có thể ước tính tất cả những con số này với độ chính xác nhất định trên cơ sở lịch sử tài chính trước đây của bạn; vì mục đích của ví dụ này, chúng tôi chỉ đơn giản là giả định chúng sẽ như thế nào.)

Để chuyển đổi lợi nhuận sang tiền mặt, phép tính sẽ như sau:

Bây giờ, dự án trông hấp dẫn hơn nhiều. Các tính toán cho thấy khoản đầu tư 30 triệu đô-la sẽ thu về 75 triệu đô-la trong ba năm. Tất nhiên, bạn vẫn cần áp dụng phân tích giá trị hiện tại ròng để xem liệu khoản đầu tư này có ý nghĩa đối với doanh nghiệp không.

Hãy nhớ rằng những lắt léo nằm ở chi tiết trong phân tích ROI. Bất cứ ai cũng có thể làm các dự báo trông đủ đẹp để khoản đầu tư có vẻ hợp lý. Thông thường, sẽ hợp lý khi thực hiện một phân tích độ nhạy – nghĩa là, kiểm tra các tính toán bằng cách sử dụng các khoản nợ tiền mặt trong tương lai bằng 80% hoặc 90% so với dự toán ban đầu và xem liệu khoản đầu tư có còn khả quan hay không. Nếu còn, bạn có thể chắc chắn hơn rằng các tính toán của bạn đang đưa bạn đến quyết định đúng đắn.

Cách đây không lâu, Joe đang điều hành một cuộc họp đánh giá tình hình tài chính tại Setpoint. Một quản lý cấp cao của công ty đã gợi ý rằng Setpoint nên đầu tư 80.000 đô-la vào một trung tâm gia công mới để nó có thể sản xuất một số bộ phận trong nhà thay vì dựa vào một nhà cung cấp bên ngoài. Joe không hoang mang về đề xuất này vì một số lý do, nhưng trước khi anh có thể lên tiếng, một kỹ thuật viên lắp ráp cửa hàng đã hỏi người quản lý các câu sau:

- Ông đã tính ra dòng tiền thu được hằng tháng mà chúng tôi sẽ nhận được với thiết bị mới này chưa? 80.000 đô-la là rất nhiều!

- Ông có nhận ra chúng ta đang ở trong giai đoạn mùa xuân, và công việc kinh doanh thường chậm, còn tiền mặt thì eo hẹp trong mùa hè?

- Ông đã tính đến chi phí lao động để vận hành máy chưa? Tất cả chúng tôi khá bận rộn ở cửa hàng; ông có thể sẽ phải thuê thành một người nào đó để vận hành thiết bị này.

- Và có những cách nào tốt hơn mà chúng ta có thể sử dụng số thành tiền mặt đó để phát triển kinh doanh?

Sau màn chất vấn này, vị quản lý đã tử bỏ đề xuất. Người kỹ thuật viên có thể không phải là chuyên gia về phân tích giá trị hiện tại ròng (NPV), nhưng chắc chắn là anh ta hiểu được những khái niệm đó.

Trực giác rất có lợi nếu nó đúng. Nếu bạn có thể đưa ra các quyết định (hoặc phản biện lại đề xuất của người khác) bằng trực giác của mình, như người kỹ thuật viên đã làm, cứ tự nhiên. Tuy nhiên, với những dự án phức tạp và quy mô hơn, trực giác là không đủ, bạn còn cần giỏi cả kỹ năng phân tích nữa.

Trích từ sách Financial Intelligence, tác giả Karen Berman, Joe Knight, John Case

Nội dung trong báo cáo/bài viết này chỉ nhằm mục đích chia sẻ quan điểm và thông tin học thuật về kinh tế vĩ mô, thị trường tài chính, bất động sản, xu hướng ngành và doanh nghiệp niêm yết. Mọi dữ liệu và đánh giá được tổng hợp từ các nguồn công khai, có chọn lọc, và được trình bày nhằm cung cấp góc nhìn nghiên cứu cho cộng đồng đầu tư.

Bài viết không cấu thành lời khuyên đầu tư, tư vấn tài chính cá nhân hay lời mời chào mua/bán bất kỳ tài sản nào. Mọi phân tích, đánh giá định giá hoặc nhận định xu hướng đều mang tính chủ quan của nhóm biên tập, không mang tính cam kết hiệu quả đầu tư.

Mỗi cá nhân nên tự thực hiện đánh giá rủi ro, mục tiêu đầu tư, thời gian nắm giữ và điều kiện cá nhân trước khi đưa ra bất kỳ quyết định tài chính nào. Việc sử dụng thông tin trong tài liệu này là hoàn toàn theo quyết định và rủi ro của người đọc.

Chúng tôi và tác giả miễn trừ mọi trách nhiệm với bất kỳ tổn thất hoặc hệ quả nào phát sinh từ việc sử dụng các thông tin này trong thực tế.

Tham gia thảo luận