TRÂU CHẬM UỐNG NƯỚC ĐỤC

Bài viết của tác giả Benjamin Braham được trích từ sách Nhà Đầu Tư Thông Minh năm 1973 và bổ sung phần bình luận của Jason Zweig năm 2003, được Tri Tin Investment sưu tầm gửi đến bạn đọc, mỗi nhà đầu tư có thể rút ra kinh nghiệm cho mình áp dụng trong các lĩnh vực đầu tư khác.

Trong những độc tố làm giàu nhanh chóng đã đầu độc suy nghĩ của công chúng đầu tư vào năm 1990, cái nguy hiểm nhất là ý nghĩ rằng bạn có thể làm giàu nhanh bằng cách mua các IPO. Một IPO là một chứng khoán “phát hành ra công chúng lần đầu”, hay bán lần đầu tiên của một cổ phiếu công ty cho công chúng. Ban đầu, việc đầu tư vào các IPO nghe có vẻ là một ý tưởng tuyệt vời – quả thực, nếu bạn mua 100 cổ phiếu của Microsoft khi nó được bán cho công chúng vào ngày 13/3/1986, khoản đầu tư 2.100 đô la của bạn sẽ trở thành 720.000 đô la vào đầu năm 2003. Và các giáo sư tài chính Ray Ritter và William Shwert đã cho thấy rằng nếu bạn rải tổng cộng chỉ có 1.000 đô la trên tất cả các IPO vào tháng 1/1960 tại mức giá bán của nó, sau đó đem bán hết vào cuối tháng đó, rồi lại đầu tư mới vào một loạt các IPO của các tháng sau đó, thì danh mục đầu tư của bạn sẽ có giá trị hơn 533 nhân với 10 mũ 33 (1033) đô la vào cuối năm 2001.

(Trên trang giấy in, con số đó trông như thế này:

533.000.000.000.000.000.000.000.000.000.000.000 đô la)

Không may thay, với mỗi IPO thắng lớn như Microsoft, lại có hàng nghìn cái thua lỗ khác. Các nhà tâm lý học Daniel Kahnerman và Amos Tversky đã cho thấy khi con người ước tính khả năng hoặc tần suất xảy ra của một sự kiện, sự đánh giá đó không phải dựa trên tần suất thực sự của sự kiện, mà dựa trên sự nổi bật của các ví dụ quá khứ. Chúng ta luôn muốn mua chứng khoán “Microsoft tương lai” – chính vì chúng ta đã không mua được chứng khoán Microsoft ban đầu . Nhưng chúng ta thường tự động bỏ qua thực tế là hầu hết các IPO là đầu tư tồi tệ. Bạn có thể sẽ thu được 533 x 1033 đô la đó chỉ khi bạn không bao giờ bỏ lỡ một chứng khoán thắng hiếm có nào của thị trường IPO – một điều hầu như không thể. Cuối cùng, hầu hết các mức sinh lợi cao của các IPO đã bị thâu tóm bởi các thành viên của một câu lạc bộ riêng biệt độc quyền – các ngân hàng đầu tư và công ty quỹ lớn được mua các cổ phiếu tại mức giá ban đầu (tức giá “bao tiêu”), trước khi chứng khoán bắt đầu được bán ra công chúng. Các cuộc phát hành IPO lớn nhất thường xảy ra với những chứng khoán nhỏ tới nỗi các nhà đầu tư lớn cũng không thể có được cổ phần này; chúng không đủ cho tất cả mọi người.

Nếu cũng như hầu hết các nhà đầu tư khác, bạn chỉ có thể tiếp cận được với các IPO sau khi cổ phiếu của chúng đã vượt quá xa so với mức giá độc quyền ban đầu, các kết quả của bạn sẽ rất tồi tệ. Từ năm 1980 đến 2001, nếu bạn mua một chứng khoán IPO trung bình tại mức giá đóng cửa bán ra công chúng đầu tiên của nó, và giữ nó trong ba năm, bạn sẽ kém thị trường chung là hơn 23 điểm phần trăm mỗi năm.

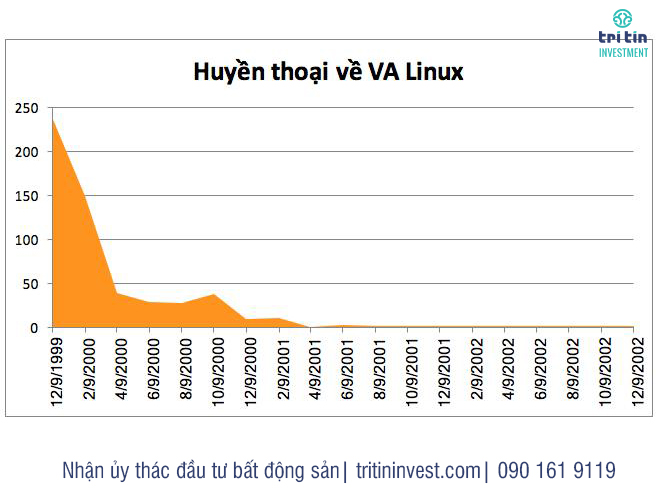

Có lẽ không có chứng khoán nào thể hiện giấc mơ viển vông về việc làm giàu từ IPO thích hợp hơn VA Linux. “LINUX THE NEXT MSFT” (“Linux là Microsoft tiếp theo”), một người mua sớm thốt lên; “MUA BÂY GIỜ VÀ NGHỈ HƯU TRONG NĂM NĂM NỮA”. Vào ngày 9/12/1999, chứng khoán này được đưa ra với giá bán bán ra công chúng là 30 đô la. Nhưng nhu cầu của chúng ghê gớm đến nỗi khi NASDAQ mở cửa sáng hôm đó, không có người sở hữu ban đầu nào của VA Linux chịu bán cổ phần của mình cho đến khi mức giá đạt 299 đô la. Cổ phiếu này đạt đỉnh 320 đô la và đóng cửa với mức giá 239,25 đô la, mức lãi vốn 697,5% chỉ trong một ngày. Nhưng phần lãi đó vào túi một nhúm các tổ chức kinh doanh; còn các nhà đầu tư cá nhân thì hầu như bị đóng băng ở bên ngoài.

Điều quan trọng hơn, việc mua các IPO là một ý tưởng tồi vì nó vi phạm một cách trắng trợn một trong những định luật cơ bản của Graham: “Cho dù bao nhiêu người khác muốn mua một chứng khoán, bạn chỉ nên mua chứng khoán đó nếu đó là một cách rẻ để sở hữu một doanh nghiệp đáng giá.” Tại mức giá đỉnh điểm của ngày đầu tiên, những người đầu tư đã đặt giá trị của các cổ phần của VA Linux ở mức tổng cộng 12,7 tỉ đô la. Kinh doanh của công ty có giá trị bao nhiêu? Chỉ mới chưa đầy 5 năm tuổi, VA Linux đã bán được tổng cộng 44 triệu đô la tiền phần mềm và dịch vụ của nó, VA Linux tạo ra 15 triệu đô la doanh thu bán hàng, nhưng lại mất 10 triệu đô la vào đó. Công ty này do đó đang mất gần 70 xu với mỗi đô la nó thu vào. Thâm hụt tích dồn tổng cộng (lượng tiền tổng chi phí vượt quá lợi nhuận) của VA Linux là 30 triệu đô la.

Nếu VA Linux là một công ty giao dịch nội bộ sở hữu bởi người hàng xóm của bạn, và anh ta thò đầu qua hàng rào vào hỏi bạn xem bạn sẽ trả giá bao nhiêu để lấy cái công ty nhỏ bé đang vật lộn khỏi tay anh ta, thì bạn sẽ trả lời: “À, 12,7 tỉ đô la nghe có vẻ hợp lý với tôi nhỉ?” Hay bạn ngược lại sẽ cười lịch sự, và quay lại vỉ thịt nướng của mình, và tự hỏi không biết ông hàng xóm mình đang hút cái gì vậy?

Nhưng khi chúng ta ở ngoài công chúng chứ không phải ở riêng nội bộ, khi mà sự định giá trở thành cuộc thi về sự nổi tiếng, giá của một chứng khoán có vẻ quan trọng hơn giá trị của công ty mà nó đại diện. Miễn là có người trả cao hơn bạn cho một chứng khoán, tại sao lại phải quan tâm đến giá trị kinh doanh của công ty?

Biểu đồ này cho biết tại sao.

Sau khi đi lên như tên lửa vào ngày đầu tiên kinh doanh, VA Linux đã đi xuống như gạch vữa. Tới ngày 9/12/2002, ba năm sau khi chứng khoán này ở mức 239,50 đô la, VA Linux đóng cửa với mức 1,19 đô la một cổ phiếu.

Sau khi cân nhắc các chứng cứ một cách khách quan, nhà đầu tư thông minh sẽ kết luận rằng IPO không viết tắt cho “initial public offering” (phát hành công chúng lần đầu). Mà đúng hơn, nó còn là viết tắt cho:

- It’s Probably Overpriced (Nó hẳn là bị định giá quá cao),

- Imaginary Profits Only (Chỉ là lợi nhuận ảo),

- Insiders’ Private Opportunity (Cơ hội riêng của kẻ nội bộ), hoặc

- Idiotic, Preposterous, and Outrageous (Ngu ngốc, vớ vẩn, và điên rồ).

Xem thêm >>> HOẠT ĐỘNG ĐẦU CƠ TỪ GÓC NHÌN CỦA BENJAMIN GRAHAM

Nội dung trong báo cáo/bài viết này chỉ nhằm mục đích chia sẻ quan điểm và thông tin học thuật về kinh tế vĩ mô, thị trường tài chính, bất động sản, xu hướng ngành và doanh nghiệp niêm yết. Mọi dữ liệu và đánh giá được tổng hợp từ các nguồn công khai, có chọn lọc, và được trình bày nhằm cung cấp góc nhìn nghiên cứu cho cộng đồng đầu tư.

Bài viết không cấu thành lời khuyên đầu tư, tư vấn tài chính cá nhân hay lời mời chào mua/bán bất kỳ tài sản nào. Mọi phân tích, đánh giá định giá hoặc nhận định xu hướng đều mang tính chủ quan của nhóm biên tập, không mang tính cam kết hiệu quả đầu tư.

Mỗi cá nhân nên tự thực hiện đánh giá rủi ro, mục tiêu đầu tư, thời gian nắm giữ và điều kiện cá nhân trước khi đưa ra bất kỳ quyết định tài chính nào. Việc sử dụng thông tin trong tài liệu này là hoàn toàn theo quyết định và rủi ro của người đọc.

Chúng tôi và tác giả miễn trừ mọi trách nhiệm với bất kỳ tổn thất hoặc hệ quả nào phát sinh từ việc sử dụng các thông tin này trong thực tế.

Tham gia thảo luận