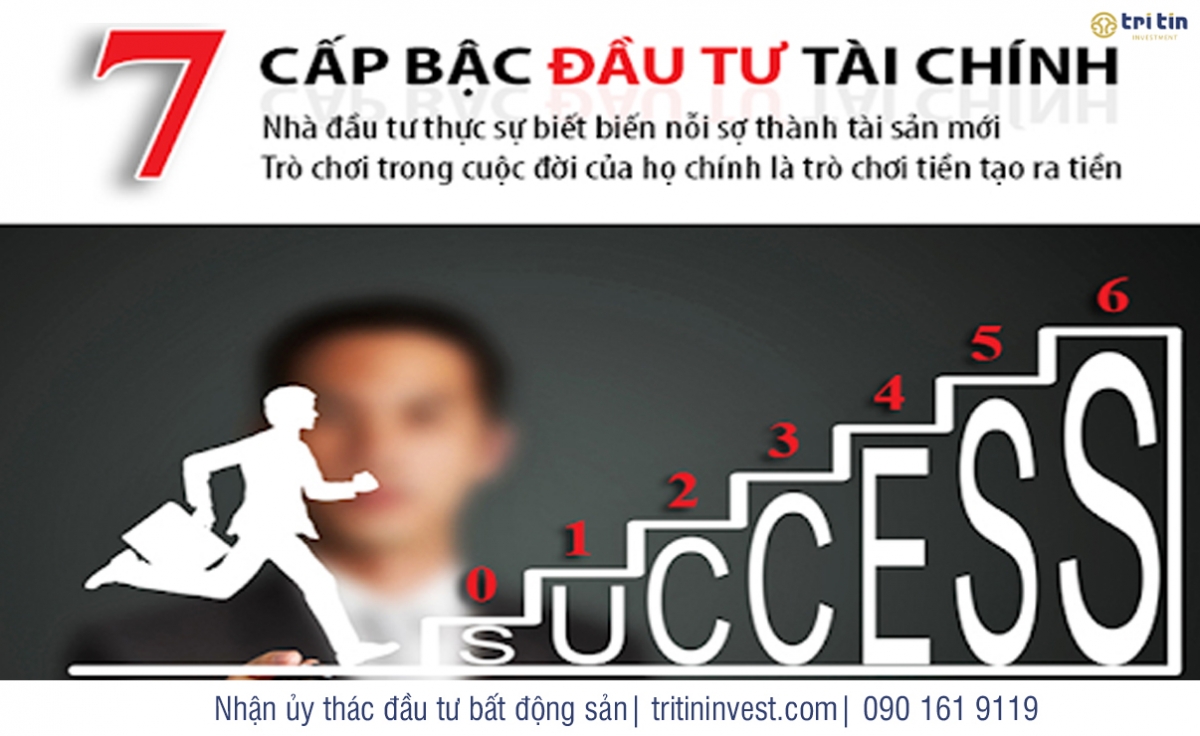

BẢY CẤP BẬC ĐẦU TƯ (PHẦN I)

Bảy cấp bậc đầu tư được Robert T.Kiyosaki chỉnh sửa nội dung phù hợp với kinh nghiệm thực tế của ông dựa trên sự đồng ý của tác giả John Burley – người được coi là một trong những bộ óc khôn ngoan nhất trong thế giới đầu tư bất động sản, khi ngoài 30 tuổi, ông đã mua hơn 130 căn nhà mà không dù một đồng bạc nào của mình. Đến tuổi 32, ông hoàn toàn tự do về tài chính. Khi truyền đạt lại kinh nghiệm của mình, John Burley đã xác định và phân chia người đầu tư thành 6 bậc dựa trên mức độ kinh nghiệm của họ cũng như sự khác nhau về tính cách cá nhân. Robert Kiyosaki đã phát triển tăng thêm một bậc dựa trên cách xếp bạc của Burley.

Tri Tin Investment lọc lại những ý chính và giới thiệu đến bạn đọc, những ai đang tìm cách bước đi trên con đường tự do tài chính.

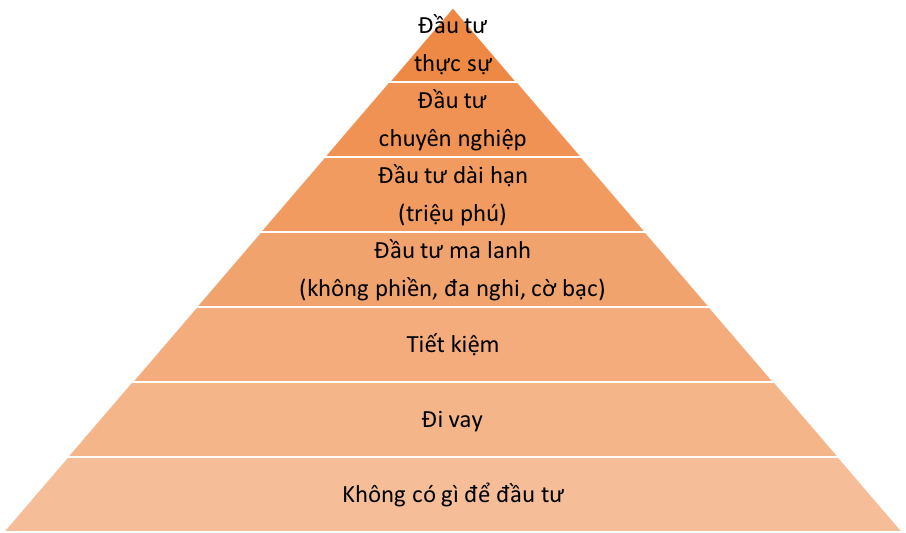

Bậc 0 – Những người không có gì để đầu tư

Những người này không có tiền để đầu tư, hoặc là họ tiêu hết mọi thứ kiếm được, hoặc là họ chi nhiều hơn thu.

Bậc 1 – Người đi vay

Những người này thường giải quyết vấn đề tiền bạc bằng cách đi vay mượn. Thường thường họ đầu tư bằng số tiền vay được. Quan điểm về kế hoạch tài chính của họ là vay quít trả cam. Họ có thể có vài tài sản đó, nhưng thực tế là mức nợ của họ quá nhiều. Hầu như họ không ý thức gì về tiền bạc và thói quen tiêu xài của mình.

Bất cứ thứ giá trị nào họ làm chủ cũng đều có bóng dáng nợ trong đó. Họ dùng thẻ tín dụng một cách bốc đồng, rồi dồn các khoản nợ tín dụng đó vào khoản nợ dài hạn nhà, “rửa sạch” thẻ tín dụng và bắt đầu dùng tiếp. Nếu căn nhà của họ tăng lên, họ liền đi vay dùng khoản giá trị căn nhà tăng lên đó làm thế chấp, hoặc mua một căn nhà lớn hơn, đắt tiền hơn. Họ tin là giá trị bất động sản chỉ có một chiều đi lên.

Những từ, những câu như “trả góp hàng tháng, dễ dàng” luôn hấp dẫn họ. Họ thường mua những đồ chơi sụt giá như du thuyền, hồ bơi, đi du lịch hay xe ô-tô với những câu khuyến mãi đó trong đầu. Họ liệt kê những đồ chơi sụt giá này thành tài sản của họ, quay lại ngân hàng để vay mượn tiếp và khi bị ngân hàng từ chối, họ cứ thắc mắc không hiểu tại sao.

Họ cứ nghĩ việc kéo dài nợ ra một thời gian dài là hành động khôn ngoan, luôn tự đùa với mình rằng họ sẽ làm việc nhiều hơn để kiếm được nhiều tiền hơn trả hết nợ vào một ngày đẹp trời nào đó. Họ tiêu xài hết những gì họ kiếm được. Nếu họ không có tiền, họ cũng đi vay mượn để tiêu xài.

Họ không chịu nhận ra rằng vấn đề khúc mắc không nhất thiết là số tiền kiếm được (hay thiếu tiền), mà chính là thói quen tiêu xài của họ.

Người ở cấp bậc đầu tư này trông có vẻ giàu có. Họ có thể có những căn nhà lớn, lái những chiếc xe bóng loáng đắt tiền. Thế nhưng nếu bạn có cơ hội kiểm tra, bạn sẽ thấy họ đều mua những thứ ấy bằng nợ. Họ có thể kiếm được rất nhiều tiền, nhưng họ không cách xa mấy sự phá sản nếu một tai nạn nghề nghiệp xảy ra.

Nếu những người đầu tư kiểu này không dám tự thay đổi mình, tương lai tài chính của họ sẽ rất ảm đạm.

Bậc 2 – Người tiết kiệm

Những người này thường để dành một khoản tiền “nhỏ” đều đặn. Họ bỏ tiền vào những công cụ rủi ro thấp, lãi suất thấp như tài khoản tiết kiệm định kỳ.

Những người này thường tiết kiệm để tiêu dùng hơn là để đầu tư (tiết kiệm để mua tivi mới, chiếc xe mới, đi du lịch…). Họ rất trung thành vào việc trả tiền mặt. Họ rất sợ nợ hay tín dụng. Thay vào đó, họ thích sự “an toàn” của tiền mặt để trong ngân hàng. Những người này cũng thường mua những kế hoạch bảo hiểm nhân thọ bởi vì họ yêu thích cảm giác của sự an toàn và ổn định.

Chính nhu cầu đòi hỏi sự an toàn tận sâu trong lòng họ phát sinh từ nỗi sợ đã khiến họ tiết kiệm trong những khoản đầu tư có mức lời ít ỏi, như tài khoản tiết kiệm ở ngân hàng chẳng hạn.

Thực tế, người nào tiết kiệm tiền trong thời lạm phát chỉ là những kẻ thua cuộc.

Tiết kiệm là một thói quen tốt. Bạn nên có một nguồn tiền mặt bằng tổng chi phí sinh hoạt từ 6 tháng đến 1 năm. Nhưng sau khi tiết kiệm được khoản tiền đó, hãy nên nhớ có những công cụ đầu tư tốt hơn và an toàn hơn nhiều so với tài khoản tiết kiệm trong ngân hàng.

Bậc 3 – Những người đầu tư ma lanh

Họ là những người thông minh có nền họ vấn vững vàng và được xếp thành nhóm “giai cấp trung lưu” theo quy chuẩn xã hội. Họ có thể có bằng cấp chuyên môn cao nhưng lại thiếu kiến thức về tài chính. Họ ít khi đọc báo cáo tài chính hàng năm hay bản báo cáo bạch của công ty.

Ở bậc này có ba hạng đầu tư khác nhau. Họ thường là những người thông minh, có học thức cao, kiếm được nhiều tiền và chịu đầu tư. Thế nhưng vẫn có sự khác nhau rõ rệt.

Bậc 3A – Nhóm bậc đầu tư “không muốn bị mà phiền”

Họ thường nói những câu đại loại như:

- Tôi không giỏi tính toán lắm với mấy con số.

- Tôi sẽ chẳng hiểu được thế nào là đầu tư.

- Tôi quá bận rộn.

- Sao lắm công việc giấy tờ đến thế.

- Vấn đề đó quá phức tạp với tôi.

- Đầu tư là rủi ro.

- Tôi thích để các nhà chuyên nghiệp quyết định tiền bạc giùm tôi.

Những người này thường dựa vào chương trình Bảo hiểm xã hội và gửi ngân hàng.

Bậc 3B – Nhóm những kẻ “đa nghi”

Những người này biết hết mọi lý do tại sao một khoản đầu tư thất bại. Họ nghe có vẻ thông minh, lý luận chặt chẽ, lời nói của họ lại có trọng lượng vì vị trí công việc họ đang giữ. Họ thành công trên lĩnh vực chuyên môn của họ, nhưng thực tế họ chỉ là những tên hèn nhát nấp sau cái vỏ trí thức của mình.

Họ thường nói những câu đại loại như: “Ồ, trước đây tôi đã từng bị như vậy. Bạn ấy đừng hòng lừa gạt tôi một lần nào nữa”. Khi gặp tin xấu, họ phê phán và nói “tôi biết mà”. Họ rất muốn tham gia trò chơi, nhưng tận sâu trong lòng họ lại bị ám ảnh nỗi sợ bị thua, bị mất tiền.

Nhưng lạ thay, những người “đa nghi” như thế lại hùa theo đám đông như những con cừu ngoan ngoãn. Họ tìm kiếm những cổ phiếu được đăng trên trang nhất và nếu như bài bình luận tốt, họ sẽ đi mua những cổ phiếu đó. Nhưng điều đó thường là quá trễ. Những nhà đầu tư khôn ngoan thực sự đã mua chúng từ lâu trước khi báo giới đưa tin về chúng.

Các nhà phân tâm học cho biết sự đa nghi là tổng hợp giữa nổi sợ và ngu dốt, từ đó dẫn đến sự kiêu căng. Những người như thế thường nhảy vào thị trường khá trễ khi có sự biến động lớn, chờ đợi đám đông hay có chứng cứ rõ ràng là quyết định đầu tư của họ đúng. Vì vậy, họ thường nhảy vào thị trường trễ, mua ở giá cao khi thị trường lên đỉnh và bán ở giá thấp khi thị trường suy sụp.

Tại sao vậy? Bởi vì họ quá “ma lanh” cho nên họ trở nên quá cẩn thận. Họ khôn ngoan đó, nhưng họ lại sợ rủi ro và sợ sai lầm, cho nên họ cố học hỏi nhiều hơn để khôn ngoan hơn. Nhưng một khi họ càng biết nhiều, họ chỉ càng thấy rủi ro hơn và lại khiến họ miệt mài tìm hiểu nhiều hơn. Sự cẩn thận đến mức đa nghi thái quá của họ đã khiến họ cứ lần lữa mãi và làm cho họ chậm hơn so với mọi người. Họ nhảy vào thị trường khi lòng tham đắm thắng thế nỗi sợ của họ.

Khía cạnh xấu nhất của loại người này là họ tiêm nhiễm những người xung quanh với nỗi sợ khủng khiếp của họ được che giấu bằng sự hiểu biết. Họ ưa nghe những chuyện khủng hoảng tài chính hay những vụ bê bối để họ có thể truyền bá đi. Thế nhưng, họ hầu như rất hiếm có những điều gì đó tốt để kể về thành công tài chính.

Một trong những việc bạn cần phải làm là hãy để cho đầu óc của bạn mởi cở và phóng khoáng và hãy đề phòng trước những hạng người đa nghi và những kể bịp bợm.

Bậc 3C – Những người “cờ bạc”

Trong khi những kẻ “đa nghi” quá cẩn thận, nhóm này lại khá cẩu thả. Họ nhìn vào thị trường đầu tư giống như cách họ nhìn vào những sòng bạc. Đó chỉ là may mắn. Ném những con xúc xắc và cầu nguyện.

Nhóm này không có một quy luật đầu tư nào cả. Họ hành động như những tay chơi lớn, cho tới khi họ thắng hay thua hết.

Họ tìm kiếm những “bí mật” đầu tư hay những thứ phép thuật mê tín như “chiếc chén thánh”. Họ luôn tìm những cách đầu tư mới mẻ và hồi hộp. Thay vì cần đến sự cần mẫn dài hạn để học hỏi và hiểu biết, họ chỉ quan tâm đến những mánh khóe hay những ngõ tắt.

Họ dùng những kỹ thuật đầu tư phức tạp như biên độ giao dịch, quyền mua bán cổ phần… Họ nhảy vào chơi mà không hề biết ai là người chơi và ai là người đặt ra luật chơi.

Họ luôn có đánh nhanh thắng nhanh và biến. Khi được hỏi tình hình đầu tư như thế nào, họ luôn miệng nói “chỉ huề vốn” hay “lời được một tí tẹo”. Thực tế họ chỉ mất tiền và mất rất nhiều tiền. Dù vậy, họ không bao giờ bàn về chuyện thua cuộc của họ cả. Họ chỉ nhớ đến “cú thắng ngoạn ngục” cách đây 6 năm. Họ tự cho mình là khôn ngoan và không chịu thừa nhận họ chỉ may mắn mà thôi. Họ nghĩ tất cả những gì họ cần làm là chỉ cần thắng “một cú lớn” thôi là họ sẽ sống thoải mái và giàu có. Thực tế sâu xa là khi đề cập đến chuyện đầu tư tiền bạc, họ chỉ là những kẻ lười biếng, mong muốn những đồng tiền dễ dàng.

Xem thêm >>> BẢY CẤP BẬC ĐẦU TƯ (PHẦN II)

Nội dung trong báo cáo/bài viết này chỉ nhằm mục đích chia sẻ quan điểm và thông tin học thuật về kinh tế vĩ mô, thị trường tài chính, bất động sản, xu hướng ngành và doanh nghiệp niêm yết. Mọi dữ liệu và đánh giá được tổng hợp từ các nguồn công khai, có chọn lọc, và được trình bày nhằm cung cấp góc nhìn nghiên cứu cho cộng đồng đầu tư.

Bài viết không cấu thành lời khuyên đầu tư, tư vấn tài chính cá nhân hay lời mời chào mua/bán bất kỳ tài sản nào. Mọi phân tích, đánh giá định giá hoặc nhận định xu hướng đều mang tính chủ quan của nhóm biên tập, không mang tính cam kết hiệu quả đầu tư.

Mỗi cá nhân nên tự thực hiện đánh giá rủi ro, mục tiêu đầu tư, thời gian nắm giữ và điều kiện cá nhân trước khi đưa ra bất kỳ quyết định tài chính nào. Việc sử dụng thông tin trong tài liệu này là hoàn toàn theo quyết định và rủi ro của người đọc.

Chúng tôi và tác giả miễn trừ mọi trách nhiệm với bất kỳ tổn thất hoặc hệ quả nào phát sinh từ việc sử dụng các thông tin này trong thực tế.

Tham gia thảo luận