ĐIỀU GÌ ĐANG XẢY RA VỚI NỀN KINH TẾ? SỰ CHUYỂN GIAO TÀI SẢN LỚN

Nền kinh tế rõ ràng không phản ứng theo cách thông thường trước việc thắt chặt của Fed; nó mạnh hơn nhiều so với bình thường và mạnh hơn mong đợi. Tại sao vậy? Câu trả lời nằm ở dữ liệu mà tôi sẽ vẽ cho bạn trong biểu đồ của bài viết này. Trước khi làm điều đó, tôi sẽ tóm tắt.

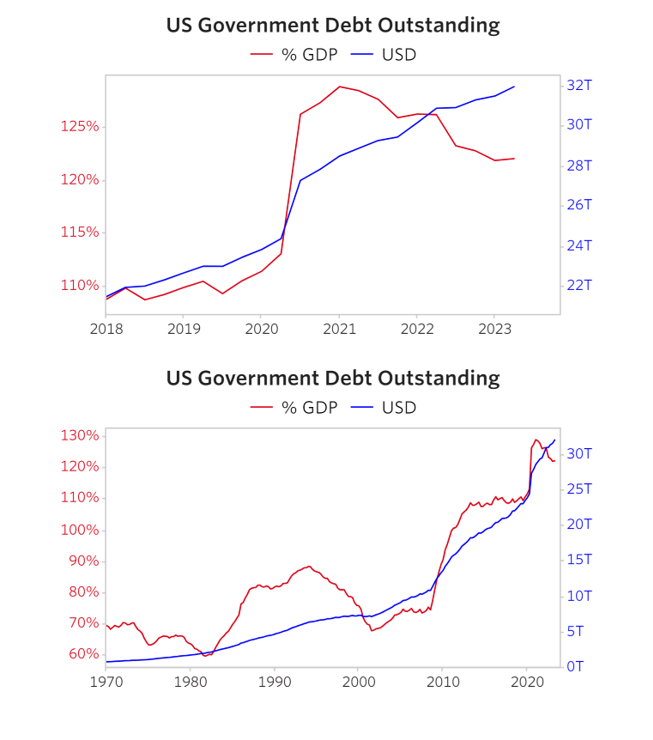

Đã có sự thay đổi lớn do chính phủ tạo ra về tài sản từ 1) khu vực công (chính phủ trung ương và ngân hàng trung ương) và 2) những người nắm giữ trái phiếu chính phủ sang 3) khu vực tư nhân (tức là các hộ gia đình và doanh nghiệp). Điều này khiến khu vực tư nhân tương đối không nhạy cảm trước việc Fed nhanh chóng thắt chặt một chính sách tiền tệ thông thường hơn. Kết quả của sự điều động phối hợp này của chính phủ là bảng cân đối kế toán và báo cáo thu nhập của khu vực hộ gia đình ở trạng thái tốt, trong khi của chính phủ lại ở tình trạng tồi tệ. Ở Mỹ và trên toàn cầu, bảng cân đối kế toán và báo cáo thu nhập của chính quyền trung ương rất tệ và ngày càng trở nên tồi tệ hơn do chính phủ điều hành và vẫn đang chịu mức thâm hụt lớn. Họ cũng thua lỗ lớn đối với trái phiếu chính phủ mà họ mua để tài trợ cho các khoản nợ chính phủ và với bảng cân đối kế toán hiện tại, họ đang thua lỗ ở nơi có lãi suất. Nói một cách đơn giản hơn, chính quyền trung ương gánh thêm rất nhiều nợ (do đó bảng cân đối kế toán của họ xấu đi) và các ngân hàng trung ương in thêm rất nhiều tiền (khiến lạm phát tăng cao) và mua rất nhiều nợ để đưa tiền vào tay khu vực tư nhân. Kết quả là ngành này hiện đang ở tình trạng tài chính tương đối tốt.

Điều này diễn ra vào năm 2020 và 2021 khi thâm hụt ngân sách rất lớn (ví dụ: 10-14% GDP ở Mỹ) và lượng mua trái phiếu khổng lồ của ngân hàng trung ương (ví dụ: lượng trái phiếu Fed nắm giữ đã tăng từ 18% lên 35% GDP), giữ lãi suất ở mức 0 hoặc thấp hơn. Bạn sẽ nhớ lại khoảng thời gian tiền miễn phí và lãi suất bằng 0 hoặc âm. Câu hỏi tôi thường nhận được lúc đó là làm thế nào người ta có thể kiếm tiền bằng cách sở hữu trái phiếu với lãi suất âm. Câu trả lời là bằng cách vay với lãi suất thậm chí còn âm hơn mức lãi suất mà các ngân hàng trung ương đưa ra. Tưởng tượng rằng! Đó là thời điểm tiền mặt là thứ rác rưởi, nên đi vay thì tốt nhưng sở hữu thì không tốt. Đó là điều mà rất nhiều ngân hàng đã làm với sự khuyến khích của ngân hàng trung ương. Ngoài ra, khi người dân và doanh nghiệp nhận được những khoản tiền lớn từ Chính phủ, rất nhiều tiền được gửi vào ngân hàng, vốn có nhu cầu vay vốn thấp nên họ mua trái phiếu Chính phủ “an toàn” với mức lãi suất ưu đãi đó.

Sau đó vào năm 2022, với lạm phát tăng cao và tỷ lệ thất nghiệp ở mức thấp, đã có động thái hướng tới các chính sách tài khóa ít nới lỏng hơn (ví dụ: giảm thâm hụt ngân sách của Hoa Kỳ từ mức khổng lồ 12% GDP xuống mức rất lớn 5-6% GDP), và đã có những động thái nhanh chóng từ các ngân hàng trung ương khỏi các chính sách tiền tệ cực kỳ dễ dàng (ví dụ: lãi suất trái phiếu thực -1,5% với bảng cân đối kế toán mở rộng rất lớn sang mức độ thắt chặt bình thường hơn với lãi suất trái phiếu thực + 1,5% và bảng cân đối kế toán thu hẹp dần tại Hoa Kỳ). Trong khi việc thắt chặt này khiến trái phiếu và cổ phiếu đi xuống và siết chặt một số lĩnh vực của thị trường vốn và nền kinh tế (ví dụ như vốn mạo hiểm, vốn cổ phần tư nhân và bất động sản thương mại), giá trị ròng của khu vực tư nhân đã tăng lên mức cao, tỷ lệ thất nghiệp giảm xuống mức thấp. , và tiền bồi thường tăng lên rất nhiều, vì vậy khu vực tư nhân được lợi hơn nhiều trong khi chính quyền trung ương mắc nợ nhiều hơn và các ngân hàng trung ương cũng như những người nắm giữ trái phiếu chính phủ khác mất rất nhiều tiền từ những trái phiếu đó.

Việc chính phủ trung ương và ngân hàng trung ương có bảng cân đối kế toán và báo cáo thu nhập tồi tệ như vậy có quan trọng không nếu nền kinh tế thực đang ở trạng thái khá tốt? Tất nhiên là thế! Đối với người dân và công ty, các chính phủ đi vay phải thanh toán dịch vụ nợ và cuối cùng phải trả nợ gốc, điều này thật đau đớn. Sự khác biệt duy nhất trong tài chính của họ là chính phủ có thể tịch thu của cải thông qua thuế và in tiền thông qua ngân hàng trung ương (vì vậy đó là điều chúng ta có thể mong đợi sẽ xảy ra). Đây sẽ là một vấn đề lớn? Câu trả lời có lẽ không nhiều trong thời gian ngắn nhưng có thể sẽ muộn hơn rất nhiều. Đó là lý do tôi sẽ giải thích ngắn gọn ở đây và toàn diện hơn ở bài viết sau.

Trước khi đưa ra bản tóm tắt ngắn gọn cho bạn, tôi muốn chỉ ra rằng lịch sử lâu dài là một hướng dẫn tốt. Mặc dù cuộc điều động lớn này của chính phủ chưa từng xảy ra trong đời chúng ta nhưng nó đã xảy ra nhiều lần trong lịch sử. Trên thực tế, tôi đã mô tả cách thức điển hình này được sử dụng ở giai đoạn này trong chu kỳ nợ dài hạn trong cuốn sách Nguyên tắc điều hướng các cuộc khủng hoảng nợ lớn mà tôi xuất bản vào năm 2018. Cuốn sách xem xét các cuộc khủng hoảng nợ lớn nhất trong 100 năm qua và giải thích cách hoạt động của chu kỳ nợ lớn cổ điển, bao gồm cả cách giảm bớt gánh nặng nợ lớn, điều này thường được áp dụng thông qua cách tiếp cận mà các chính phủ hiện đang sử dụng.

Trong cuốn sách, tôi gọi cách tiếp cận này là Chính sách tiền tệ 3 (MP3) vì trong chu kỳ nợ dài hạn, nó thường xảy ra sau MP1, là chính sách tiền tệ thông qua thay đổi lãi suất mà không có những thay đổi lớn trong bảng cân đối kế toán của ngân hàng trung ương (tức là không có sự thay đổi lớn về bảng cân đối kế toán của ngân hàng trung ương). “in tiền” và mua tài sản tài chính), và sau MP2, là hoạt động “in tiền” và mua tài sản tài chính của ngân hàng trung ương (còn được gọi là “nới lỏng định lượng” hay QE), được thực hiện khi chính sách miễn phí Nhu cầu thị trường đối với khoản nợ này thấp hơn nguồn cung nợ trên thị trường tự do và ngân hàng trung ương muốn kích thích nền kinh tế nhưng không thể thực hiện được thông qua việc cắt giảm lãi suất. Vấn đề với MP2 dẫn đến MP3 là mặc dù việc mua tài sản tài chính giúp ích cho người nắm giữ tài sản tài chính nhưng nó không giúp đưa tiền và tín dụng đến tay những người cần nó nhất. Việc nhắm mục tiêu đưa tiền đến những người cần nó nhất chỉ có thể được thực hiện bởi chính quyền trung ương vì họ có quyền gửi tiền cho những người mà họ muốn gửi, vì vậy mối quan hệ cộng sinh mà tôi mô tả là MP3 xảy ra. Mặc dù tôi sẽ không đi sâu vào giải thích về chu kỳ cổ điển này và các loại chính sách tiền tệ này ở đây, nhưng nếu quan tâm, bạn có thể đọc về chúng trong phiên bản PDF miễn phí này của Nguyên tắc điều hướng các cuộc khủng hoảng nợ lớn .

Nhân tiện, mặc dù tôi thấy động thái này đang diễn ra và nghiên cứu những trường hợp đó, nhưng tôi đã không đánh giá đầy đủ mức độ cải thiện tình hình tài chính của khu vực tư nhân sẽ làm giảm tác động của việc thắt chặt của Fed như thế nào vì tôi quá tập trung vào việc 12 chu kỳ thắt chặt gần đây nhất sẽ diễn ra như thế nào. (kể từ năm 1945, khi trật tự thế giới và tiền tệ mới bắt đầu) đã phát huy tác dụng. Bây giờ, tôi sẽ đưa ra một số suy nghĩ ngắn gọn về những bài học lịch sử và những dự đoán của tôi cho tôi biết về tương lai có thể xảy ra. Sau đó tôi sẽ vẽ bức tranh bằng biểu đồ.

Nhìn thoáng qua về phía trước

Trong thời gian ngắn, nếu không có sự mất cân bằng cung/cầu lớn, trong đó lượng nợ chính phủ được bán vượt quá lượng cầu đối với các tài sản nợ này, thì có vẻ như một thời kỳ tăng trưởng chậm ở mức chấp nhận được và lạm phát cao ở mức có thể chấp nhận được (giảm nhẹ tình trạng lạm phát đình trệ) rất có thể xảy ra. Tất nhiên, có rất nhiều điều không chắc chắn xung quanh điều đó bởi vì những gì chúng ta không biết lớn hơn những gì chúng ta biết về rất nhiều ảnh hưởng (ví dụ: chính trị, địa chính trị, môi trường và tác động của công nghệ). Tuy nhiên, về lâu dài, từ việc xem xét lịch sử và phác thảo những gì có thể xảy ra, gần như chắc chắn rằng thâm hụt của chính quyền trung ương sẽ lớn và rất có thể chúng sẽ tăng với tốc độ ngày càng tăng khi chi phí trả nợ ngày càng tăng. cộng với việc các chi phí ngân sách khác ngày càng tăng và khi chúng tăng lên, các chính phủ sẽ cần bán nhiều nợ hơn, do đó sẽ có một vòng xoáy nợ tự tăng cường dẫn đến các giới hạn nợ do thị trường áp đặt trong khi các ngân hàng trung ương sẽ buộc phải in thêm tiền. tiền và mua thêm nợ khi họ gặp thua lỗ và bảng cân đối kế toán xấu đi. Mặc dù các ngân hàng trung ương đã chịu những tổn thất đáng kể, nhưng họ vẫn chưa đến mức chịu những tổn thất này ảnh hưởng đến chính sách tiền tệ, nhưng không thể tưởng tượng được rằng họ sẽ đi theo động lực cuối chu kỳ lớn cổ điển, điều này cũng phù hợp với những dự đoán không phải vô lý mà đang gây lo ngại sâu sắc. về những gì có thể xảy ra. Kịch bản đáng lo ngại có thể xảy ra nếu thâm hụt cộng dồn khiến nguồn cung trái phiếu chính phủ nhiều hơn nhu cầu là lãi suất sẽ tăng hoặc các ngân hàng trung ương sẽ phải mua nhiều hơn để cố gắng giữ chúng ở mức thấp, nhưng trong cả hai trường hợp, ngân hàng trung ương sẽ phải mua thêm. ‘ các khoản lỗ và giá trị ròng âm của chúng đạt đến mức độ có thể có tác động bất lợi trực tiếp đến chính sách tiền tệ (vì họ phải kiếm tiền từ các khoản lỗ của chính họ và của chính quyền trung ương) và/hoặc gián tiếp (vì các khoản lỗ đó có thể trở thành vấn đề chính trị). Đức—đã trải qua động thái muộn của chu kỳ nợ đã phá hủy giá trị đồng tiền của mình trong những năm 1920 và 1940, do đó cảnh giác với động thái này và do đó có xu hướng thận trọng hơn về mặt tiền tệ—hiện đang xem xét liệu các khoản lỗ của ngân hàng trung ương ( tức là các khoản lỗ của Bundesbank) và các vị thế giá trị ròng âm của nó phải được xử lý theo cách thích hợp về mặt cổ điển là yêu cầu ngân hàng trung ương nhận vốn từ chính phủ trung ương, vốn sẽ ảnh hưởng đến ngân sách của ngân hàng trung ương và do đó làm tăng thâm hụt ngân sách. Tại Vương quốc Anh, nơi các khoản lỗ của ngân hàng trung ương được xử lý theo cách này, Kho bạc sẽ cần vay thêm ~ 2% GDP của Vương quốc Anh để trang trải vị thế vốn chủ sở hữu âm của Ngân hàng Trung ương Anh. Một số ngân hàng trung ương hiện đang xem xét những việc cần làm trong tình huống này. Người ta thậm chí có thể tưởng tượng ở Mỹ rằng các khoản lỗ lớn của ngân hàng trung ương và giá trị ròng âm của ngân hàng trung ương có thể gây ra những phản ứng chính trị đe dọa sự độc lập của ngân hàng trung ương và dẫn đến nhiều biện pháp kiểm soát chính trị hơn đối với nó.

Nói rõ hơn, tôi không nói điều này sẽ xảy ra; Tôi không chắc chắn về bất cứ điều gì, và tôi đang tiến tới mục tiêu dự định trong báo cáo này, vì vậy tôi sẽ quay lại vẽ bức tranh về những gì đã xảy ra trên biểu đồ.

Vẽ bức tranh về những gì đã xảy ra trong biểu đồ

Bây giờ tôi sẽ cho bạn thấy một loạt các thước đo về lực lượng mà tôi đã mô tả đối với Hoa Kỳ. Có nhiều phiên bản khác nhau tương tự nhau ở hầu hết các quốc gia. Các biểu đồ này sẽ đi thành từng cặp, trong đó biểu đồ ở trên hiển thị (các) thước đo kể từ năm 2018 để bạn có thể xem kỹ và biểu đồ bên dưới hiển thị từ năm 1970 để giúp bạn đưa nó vào một quan điểm dài hạn hơn.

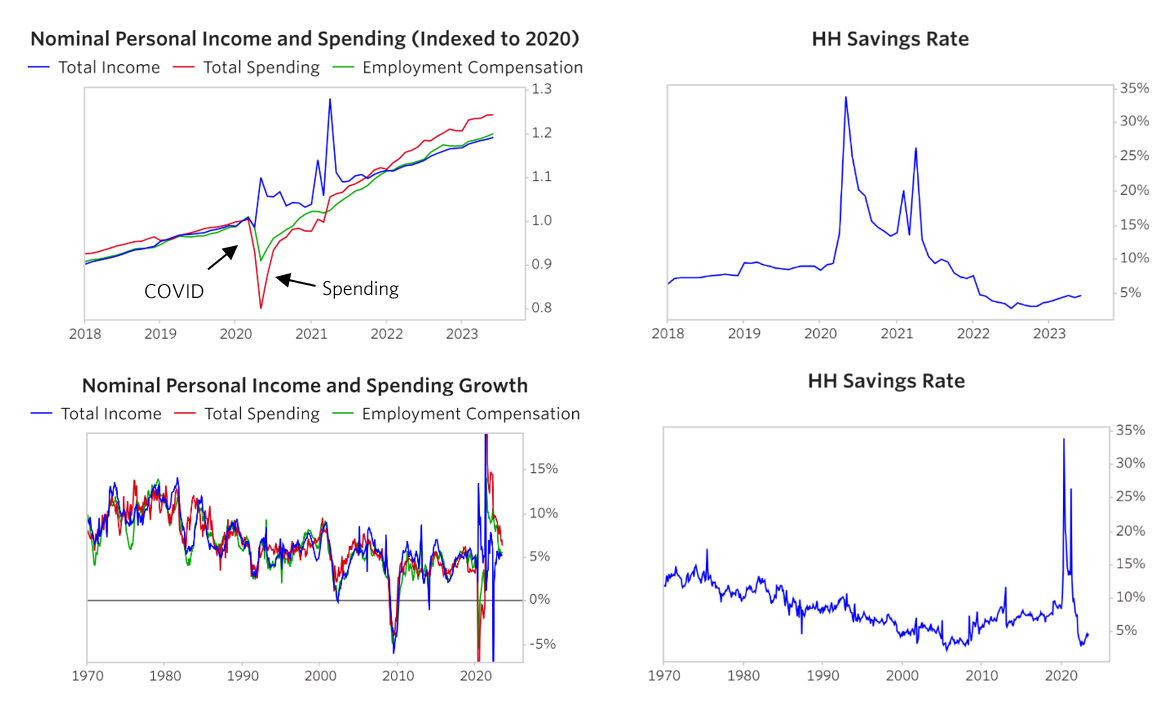

Cặp biểu đồ đầu tiên hiển thị bên trái bên dưới hiển thị tổng thu nhập (bao gồm tiền được chính phủ phân bổ), thu nhập từ việc làm và tổng chi tiêu. Cặp biểu đồ thứ hai (bên phải) hiển thị tỷ lệ tiết kiệm. Như bạn có thể thấy ở hình phía trên bên trái, lượng thu nhập từ việc làm giảm nhưng tổng thu nhập lại tăng vọt hơn rất nhiều, trong hai đợt sóng lớn, nhờ các khoản trợ cấp lớn của chính phủ. Khoản tài trợ lớn đầu tiên là dưới thời Trump, nhằm đáp ứng với COVID và trị giá khoảng 2,2 nghìn tỷ USD, và khoản thứ hai là dưới thời Biden và lên tới 1,9 nghìn tỷ USD để cung cấp thêm hỗ trợ xã hội, tài chính và cơ sở hạ tầng. Như bạn cũng có thể thấy trong biểu đồ trên cùng bên trái, chi tiêu ban đầu giảm mạnh trong thời gian xảy ra dịch bệnh, sau đó tăng vọt và phục hồi đều đặn. Như mọi khi đã được chứng minh, khi bạn đưa tiền và tín dụng cho mọi người kèm theo động cơ để chi tiêu, họ sẽ tìm ra cách để tiêu số tiền đó. Biểu đồ phía trên bên phải cho thấy tỷ lệ tiết kiệm đã tăng vọt như thế nào khi tiền đổ vào và tỷ lệ này giảm xuống mức thấp mới như thế nào khi chi tiêu tăng lên. Phần lớn số tiền tiết kiệm đó được gửi vào ngân hàng để mua trái phiếu chính phủ vì nhu cầu vay vốn yếu. Hãy nhớ rằng tỷ lệ tiết kiệm là khoản tiết kiệm so với thu nhập và không phản ánh thu nhập và bảng cân đối kế toán của khu vực hộ gia đình, do đó, mức thấp hiện tại không nên hiểu sai là khu vực hộ gia đình đang thiếu tiền mặt. chức vụ. Không phải vậy, như chúng ta sẽ sớm thấy.

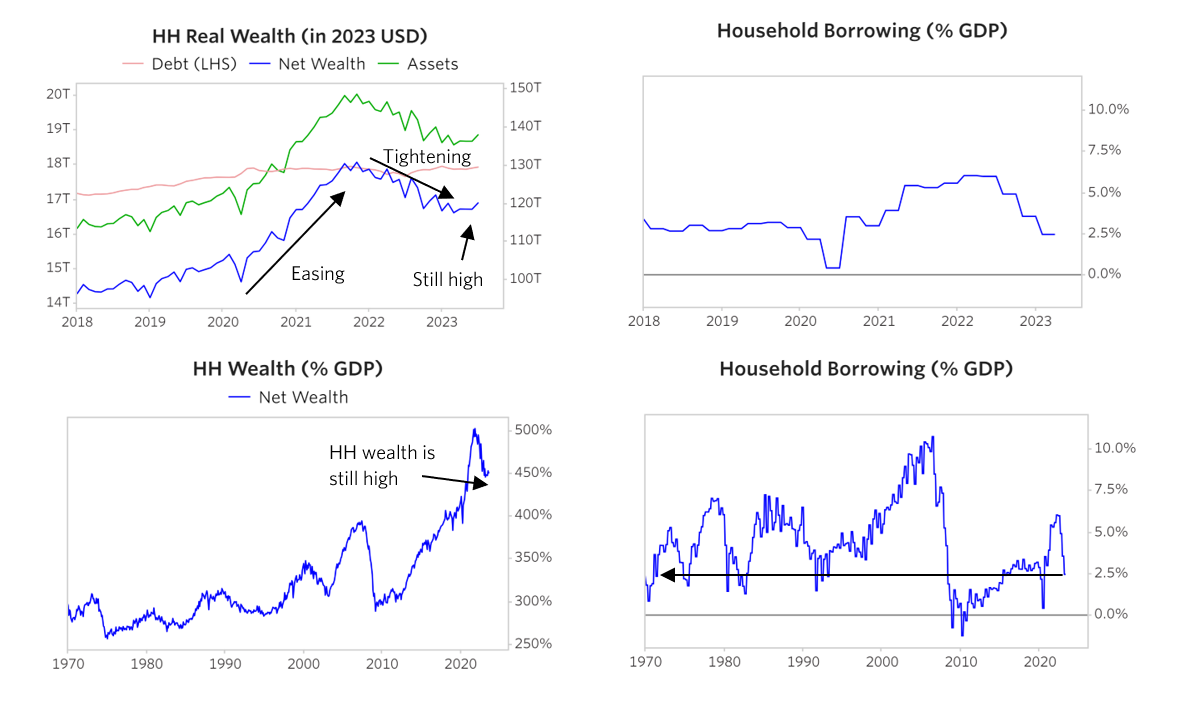

Cặp biểu đồ tiếp theo bên trái cho thấy mức độ giàu có thực sự của hộ gia đình cùng với mức độ tài sản và nợ thực sự tạo nên điều đó. Như bạn có thể thấy, các khoản nợ thực không thay đổi và tài sản thực tăng lên nên giá trị ròng tăng vọt. Chúng tăng vọt lên những đỉnh cao mới nhằm đáp ứng các kích thích tài chính và tiền tệ và giảm nhẹ do chính sách thắt chặt của Fed nhưng vẫn ở mức rất cao theo thước đo lịch sử. Biểu đồ bên phải cho thấy các khoản vay của khu vực hộ gia đình, như bạn có thể thấy, tăng lên trong thời kỳ nới lỏng và giảm trong thời gian thắt chặt.

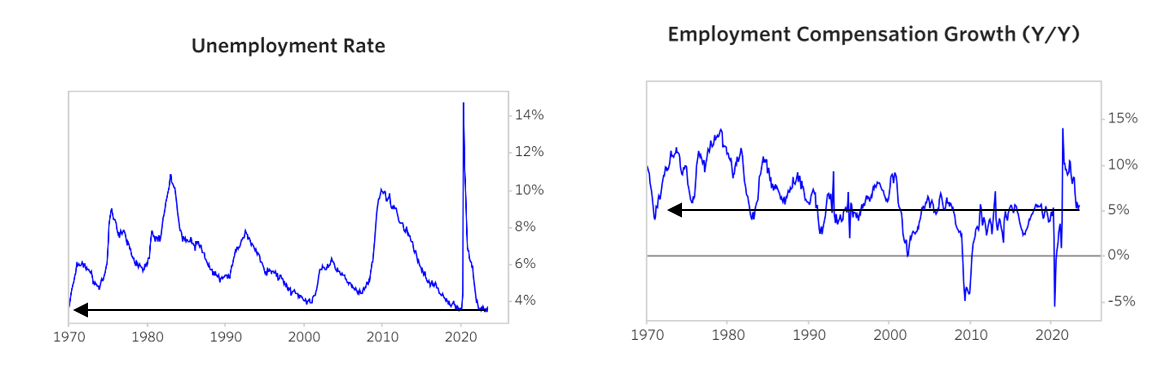

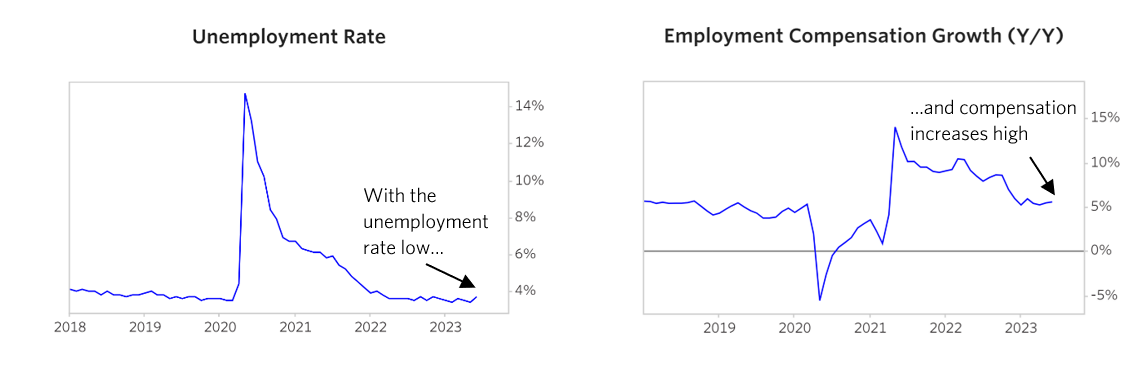

Hai cặp biểu đồ tiếp theo thể hiện tỷ lệ thất nghiệp và tốc độ tăng trưởng tiền bồi thường. Như bạn có thể thấy, mặc dù tỷ lệ thất nghiệp tăng cao trong thời gian xảy ra đại dịch COVID nhưng hiện tại nó đã giảm xuống mức thấp nhất kể từ cuối những năm 60. Đồng thời, mức bồi thường tăng vọt. Như được phản ánh trong cả hai cặp biểu đồ trước và hai cặp biểu đồ này, bảng cân đối kế toán và báo cáo thu nhập đều rất tốt.

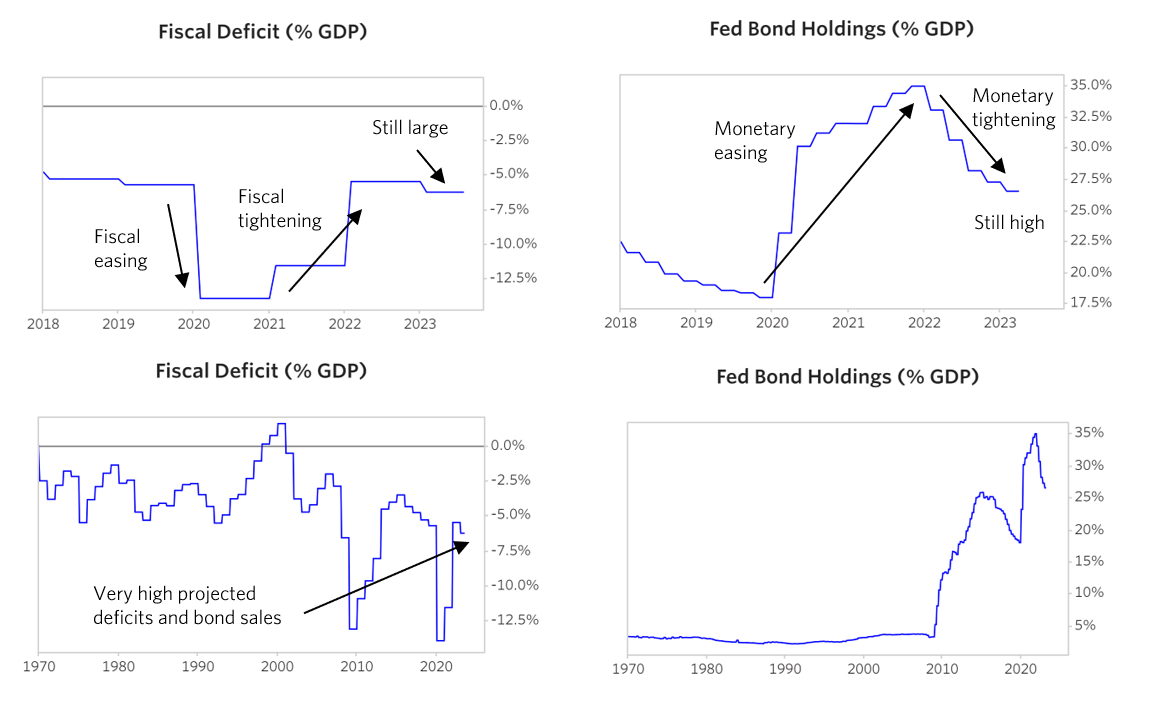

Hai cặp biểu đồ tiếp theo thể hiện thâm hụt ngân sách của Mỹ (ở bên trái) và lượng trái phiếu mà Cục Dự trữ Liên bang nắm giữ (ở bên phải). Trong đó, bạn có thể thấy những khoản thâm hụt lớn và việc Fed mua ồ ạt trái phiếu để tài trợ cho những khoản thâm hụt này vào năm 2020 và 2021. Ở những phần bên trái, bạn có thể thấy rằng những khoản thâm hụt này vẫn còn lớn và có xu hướng ngày càng trầm trọng hơn, còn ở những phần trên bên phải bạn có thể thấy rằng, kể từ khi MP2 bắt đầu vào năm 2008, việc tích lũy trái phiếu của Fed đã trở thành tiêu chuẩn, với hai trường hợp ngoại lệ không thường xuyên và khiêm tốn. Tôi đang theo dõi chặt chẽ con số này vì tôi tin rằng mức tăng kiếm tiền đáng kể tiếp theo có thể sẽ báo hiệu chặng cuối cùng và có lẽ là chặng lớn nhất của việc giảm giá trị và gánh nặng nợ của chu kỳ nợ dài hạn.

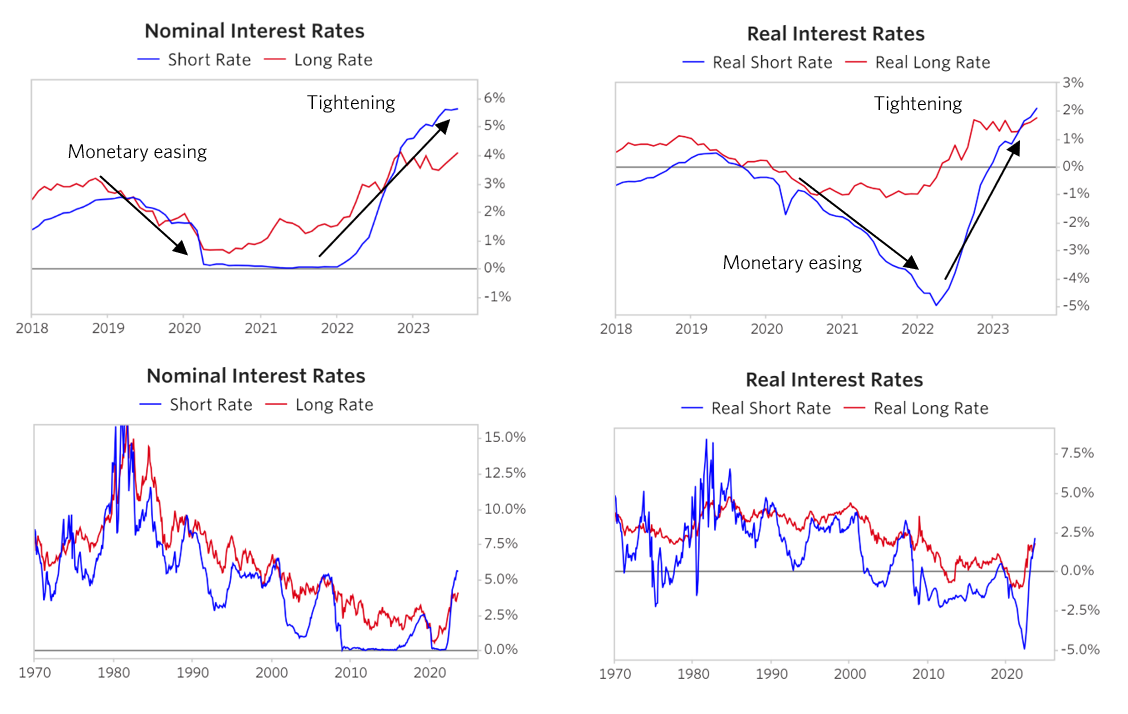

Hai cặp biểu đồ tiếp theo thể hiện lãi suất danh nghĩa của chính phủ (ở bên trái) và lãi suất thực (ở bên phải). Như được hiển thị, chúng đã đạt mức thấp nhất mọi thời đại vào năm 2020-21 và sau đó được nâng lên mức bình thường hơn.

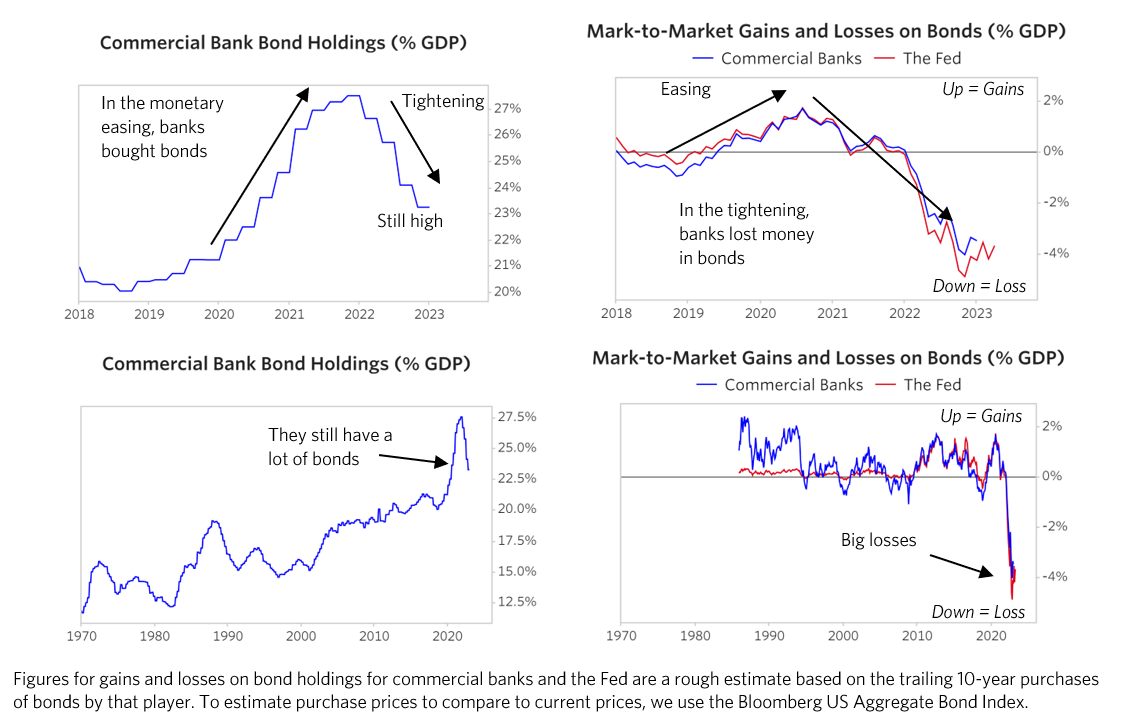

Hai cặp biểu đồ tiếp theo thể hiện việc nắm giữ trái phiếu ngân hàng thương mại (ở bên trái) và lãi lỗ theo thị trường của các ngân hàng thương mại và Fed (ở bên phải). Như minh họa ở bên trái, các ngân hàng thương mại đã mua một lượng lớn trái phiếu chính phủ và mặc dù bán một số trái phiếu nhưng họ vẫn có mức mua gần kỷ lục. Như được thể hiện trong cặp biểu đồ bên phải, tổn thất của ngân hàng thương mại và Fed đối với các trái phiếu này diễn ra nhanh chóng và lớn.

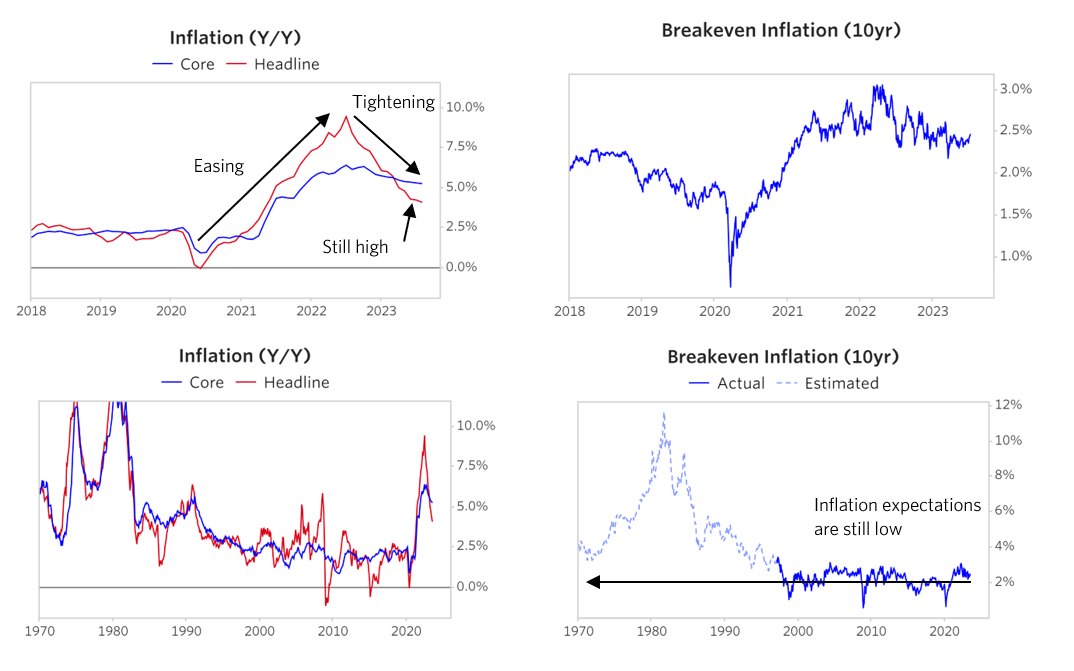

Hai cặp biểu đồ tiếp theo thể hiện lạm phát và lạm phát hòa vốn được phản ánh trên thị trường trái phiếu. Tôi sẽ không đề cập đến các loại lạm phát khác nhau và các khung thời gian khác nhau để đo lường chúng vì tôi chỉ đang cố gắng truyền tải những bức tranh lớn trong các biểu đồ này. Bạn có thể thấy sự đột biến lớn và kết quả của điều đó, nhưng không đến mức trước đó hoặc mức mục tiêu của ngân hàng trung ương (ở bên trái) và mức tăng tương đối khiêm tốn của lạm phát hòa vốn (ở bên phải). Trên thực tế, nếu bạn tin vào con số lạm phát hòa vốn (mà tôi không tin), tỷ lệ lạm phát trong tương lai sẽ tiến tới tỷ lệ lạm phát mục tiêu.

Mặc dù tôi có thể cho bạn xem nhiều biểu đồ thú vị hơn giúp vẽ ra một bức tranh chi tiết hơn nhiều về cách thức hoạt động của cỗ máy kinh tế, nhưng tôi đang thử thách sự kiên nhẫn của bạn, vì vậy thay vào đó tôi sẽ chỉ chỉ ra một vài sự thật thú vị và quan trọng hơn:

- Sự chênh lệch trong sự phát triển và hoàn cảnh của các quốc gia, các lĩnh vực khác nhau và các doanh nghiệp khác nhau lớn hơn nhiều so với bình thường, do đó hầu như không thể hiểu và nói về các tổng thể (ví dụ: thị trường chứng khoán, nền kinh tế, v.v.) một cách hợp lý. Chúng ta phải hiểu chúng ở mức độ chi tiết và cộng chúng lại để hiểu được tổng thể. Tôi ước mình có thể trình bày và thảo luận về những khác biệt lớn này, nhưng điều đó có quá nhiều việc tôi phải làm lúc này.

- Có những thay đổi lớn về cấu trúc khác mà tôi chưa đề cập tới đang thay đổi mọi thứ mà chúng ta đã quen thuộc. Bạn biết tôi nghĩ gì về năm lực lượng lớn: 1) lực lượng kinh tế tài chính mà chúng ta vừa khám phá; 2) lực lượng xung đột trong nước sẽ cực kỳ mạnh mẽ trong vòng hai đến năm năm tới, đặc biệt là trong cuộc bầu cử sắp tới ở Hoa Kỳ; 3) lực lượng xung đột quốc tế cũng sẽ cực kỳ mạnh mẽ trong vòng 2 đến 5 năm tới; 4) các tác động của sức mạnh tự nhiên, quan trọng nhất là chi phí khí hậu khổng lồ chắc chắn sẽ phải trả trong vài năm tới dưới hình thức từ bỏ năng lượng nâu để chuyển sang năng lượng xanh, xây dựng lại cơ sở hạ tầng để chống chọi tốt hơn với những thay đổi và chi phí của chính những thay đổi đó; và 5) sức mạnh của công nghệ, chắc chắn sẽ mang tính đột phá cả về mặt tốt lẫn mặt xấu.

- Những điều này sẽ ảnh hưởng lẫn nhau và tạo nên những khác biệt lớn so với quá khứ gần đây. Ví dụ, chi phí tài chính của việc “onshoring” và “friendshoring” cũng như chi tiêu quân sự để chuẩn bị cho chiến tranh (chưa nói đến chi phí chiến tranh) và khí hậu sẽ ảnh hưởng đến thị trường và nền kinh tế, điều này sẽ ảnh hưởng đến thái độ của những người bị căng thẳng đang ở trên. bờ vực xung đột lẫn nhau và điều này sẽ ảnh hưởng tới chính trị, địa chính trị.

Có lẽ tôi sẽ viết một đoạn về những thay đổi lớn về cấu trúc này – bao gồm cả những điều tốt đẹp và những nơi tốt đẹp – vào một lúc khác, nhưng hiện tại tôi đã xong việc.

Tôi hy vọng điều này có ích. Vui lòng cho tôi phản hồi vì ở giai đoạn này trong cuộc đời, tôi đang chuyển những thứ này để hữu ích chứ không phải như một công việc, vì vậy tôi muốn biết liệu việc làm này của tôi có xứng đáng với bạn hay không.

Tác giả: Ray Dalio (02/08/2023)

|

MỜI MUA ĐẤT NỀN TÂY NINH

|

|

Tham gia thảo luận