CÓ PHẢI CHÚNG TA ĐANG Ở TRONG BONG BÓNG THỊ TRƯỜNG CHỨNG KHOÁN?

Những thông tin mới nhất từ thước đo bong bóng của tôi nói gì về thị trường?

Như bạn biết, tôi muốn chuyển suy nghĩ trực quan của mình thành các chỉ số mà tôi viết ra dưới dạng quy tắc quyết định (nguyên tắc) có thể được kiểm tra lại và tự động hóa để kết hợp với các nguyên tắc và cược khác được tạo theo cách tương tự để tạo nên danh mục các cược alpha . Tôi có một trong số này cho bong bóng. Đã trải qua nhiều bong bóng trong hơn 50 năm đầu tư của mình, khoảng 10 năm trước, tôi đã mô tả những gì trong đầu tạo ra bong bóng và tôi sử dụng điều đó để xác định chúng trên các thị trường—tất cả các thị trường, không chỉ cổ phiếu.

Tôi định nghĩa thị trường bong bóng là thị trường có sự kết hợp của những yếu tố sau ở mức độ cao:

- Giá cao so với các thước đo giá trị truyền thống (ví dụ: bằng cách lấy giá trị hiện tại của dòng tiền trong suốt thời gian của tài sản và so sánh nó với lãi suất).

- Các điều kiện không bền vững (ví dụ: ngoại suy tốc độ tăng trưởng doanh thu và thu nhập trong quá khứ vào cuối chu kỳ khi giới hạn năng lực có nghĩa là mức tăng trưởng đó không thể duy trì được).

- Nhiều người mua mới và ngây thơ đã bị thu hút vì thị trường tăng giá mạnh nên được coi là thị trường nóng.

- Tâm lý tăng giá rộng rãi.

- Tỷ lệ mua hàng cao được tài trợ bằng nợ.

- Rất nhiều giao dịch mua kỳ hạn và đầu cơ được thực hiện để đặt cược vào việc tăng giá (ví dụ: hàng tồn kho nhiều hơn mức cần thiết, hợp đồng mua kỳ hạn, v.v.).

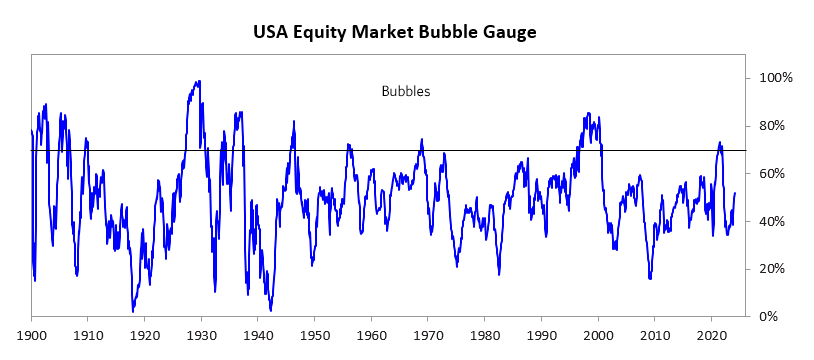

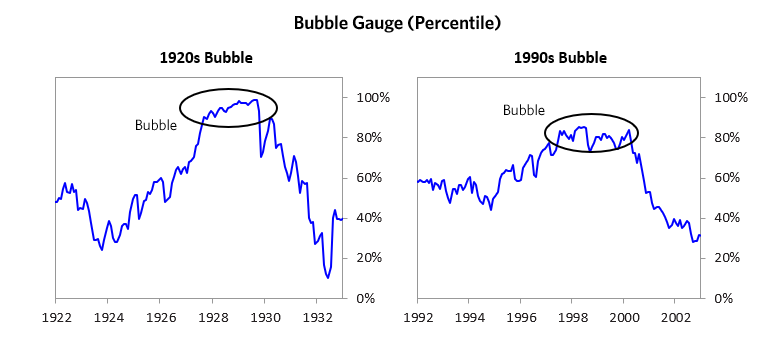

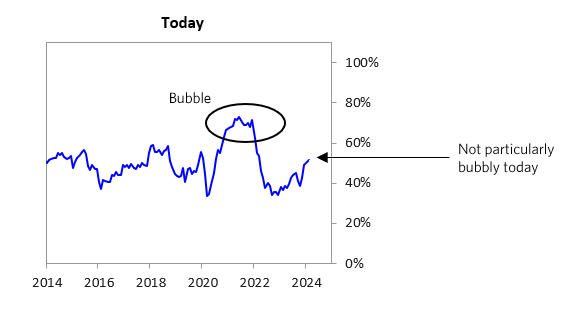

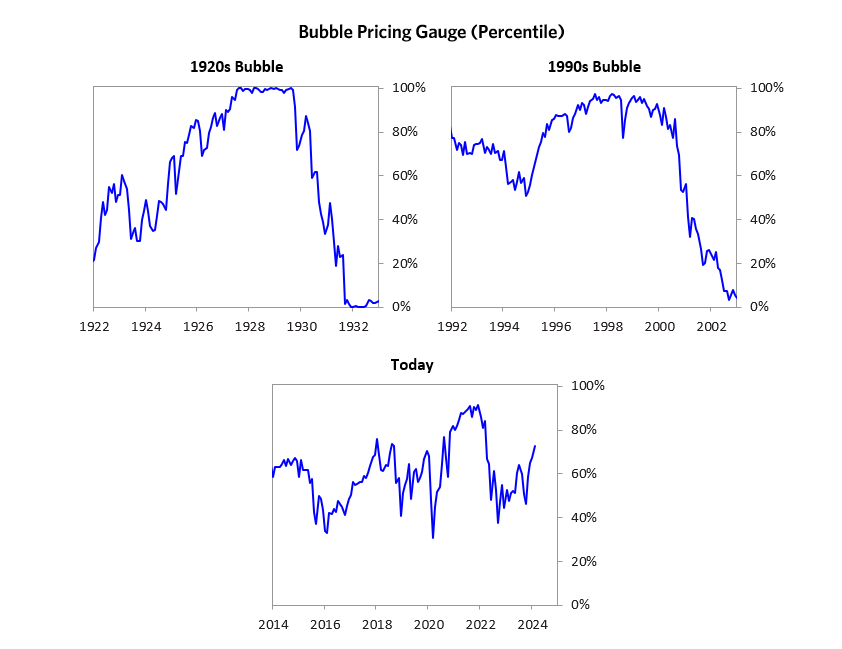

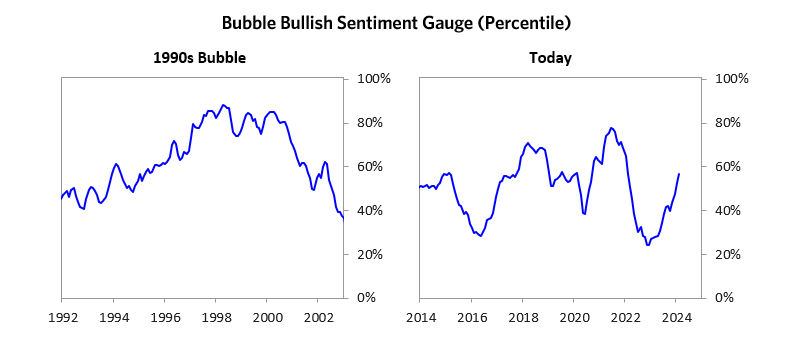

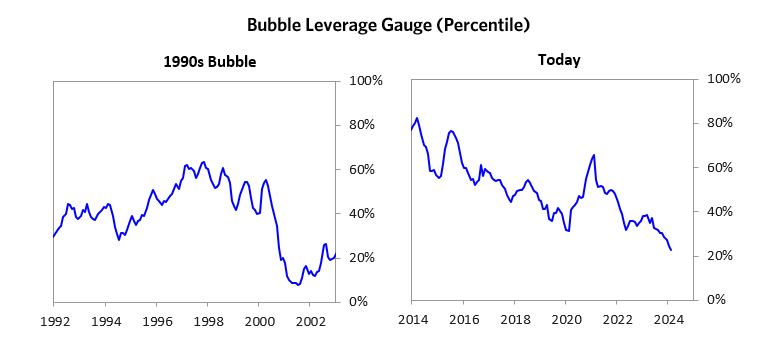

Tôi áp dụng những tiêu chí này cho tất cả các thị trường để xem liệu chúng có đang ở trạng thái bong bóng hay không. Khi tôi nhìn vào thị trường chứng khoán Hoa Kỳ bằng cách sử dụng các tiêu chí này (xem biểu đồ bên dưới), nó — và thậm chí một số cổ phiếu tăng mạnh nhất và được giới truyền thông chú ý — trông không sôi nổi lắm. Thị trường nói chung nằm ở mức trung bình (phân vị thứ 52). Như được hiển thị trong biểu đồ, các mức này không phù hợp với các bong bóng trong quá khứ.

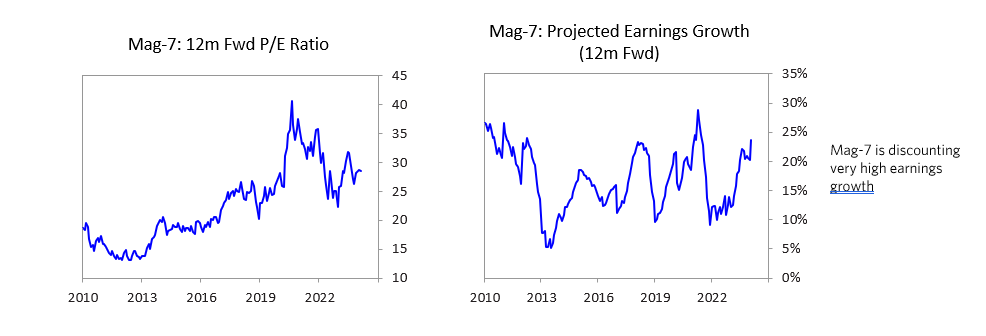

“Con số 7 tuyệt vời” đã đóng góp một phần đáng kể vào mức tăng của chứng khoán Mỹ trong năm qua. Vốn hóa thị trường của rổ đã tăng hơn 80% kể từ tháng 1 năm 2023 và các công ty này hiện chiếm hơn 25% vốn hóa thị trường S&P 500. Mag-7 được đo là hơi sủi bọt nhưng không ở dạng bong bóng hoàn toàn. Định giá hơi đắt so với thu nhập hiện tại và dự kiến, tâm lý lạc quan nhưng có vẻ không quá mức và chúng tôi không thấy đòn bẩy quá mức hay làn sóng người mua mới và ngây thơ. Điều đó nói lên rằng, người ta vẫn có thể tưởng tượng ra một sự điều chỉnh đáng kể đối với những cái tên này nếu AI tổng hợp không đáp ứng được tác động được định giá.

Trong phần còn lại của bài đăng này, tôi sẽ đi qua từng phần của thước đo bong bóng cho thị trường chứng khoán Hoa Kỳ nói chung và cho bạn thấy các điều kiện gần đây so với bong bóng lịch sử như thế nào. Mặc dù tôi sẽ không chỉ cho bạn chính xác cách xây dựng chỉ báo này nhưng vì đó là độc quyền nên tôi sẽ chỉ cho bạn một số chỉ số tổng hợp phụ và một số chỉ báo.

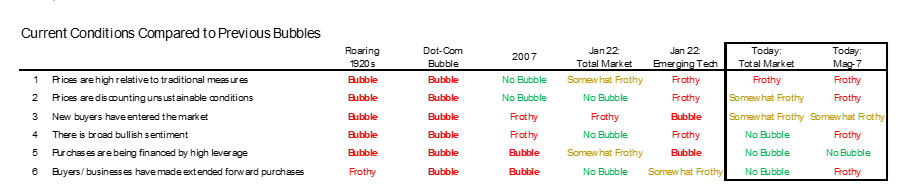

Mỗi ảnh hưởng trong số sáu ảnh hưởng này được đo lường bằng cách sử dụng một số số liệu thống kê được kết hợp thành thước đo. Bảng dưới đây cho thấy số liệu hiện tại của từng thước đo này đối với thị trường chứng khoán Hoa Kỳ. Nó cho thấy các điều kiện ngày nay đối với cổ phiếu Hoa Kỳ so với thời gian trước đây như thế nào. Dữ liệu của chúng tôi cho thấy rằng, mặc dù cổ phiếu có thể tăng điểm đáng kể nhưng chúng ta khó có thể rơi vào tình trạng bong bóng.

Đối với Mag-7, một số kết quả đọc của chúng tôi có vẻ nổi bọt, nhưng tổng thể chúng tôi không thấy tình trạng sủi bọt. Chúng tôi có độ tin cậy thấp hơn một chút đối với quyết định này vì chúng tôi không có độ tin cậy cao về mức độ ảnh hưởng của AI tạo ra và điều đó có ảnh hưởng đáng kể đến dòng tiền dự kiến của nhiều công ty này.

Một số phần tiếp theo sẽ đi sâu vào từng thước đo phụ này một cách chi tiết hơn.

1. Giá cao như thế nào so với các biện pháp truyền thống?

Chỉ số hiện tại về thước đo giá này đối với cổ phiếu Hoa Kỳ là khoảng phân vị thứ 73.

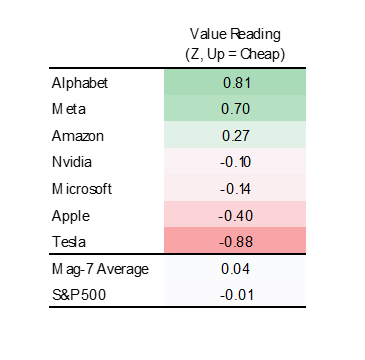

Nhìn vào Mag-7, chúng ta thấy Alphabet và Meta có phần rẻ và Tesla có phần đắt. Chúng tôi sẽ gọi nhóm tổng hợp là có giá khá cao. Giá trị này một phần dựa trên kỳ vọng của các nhà phân tích về tốc độ tăng trưởng, vì vậy, chúng tôi giả định rằng các nhà phân tích đang đưa ra những dự đoán hợp lý cho sự tăng trưởng do AI tạo ra. Đây là lĩnh vực mà chúng tôi có độ tin cậy thấp hơn vì có quá nhiều điều không chắc chắn cố hữu và vì đó không phải là lĩnh vực chuyên môn của chúng tôi.

2. Có phải giá đang giảm trong điều kiện không bền vững?

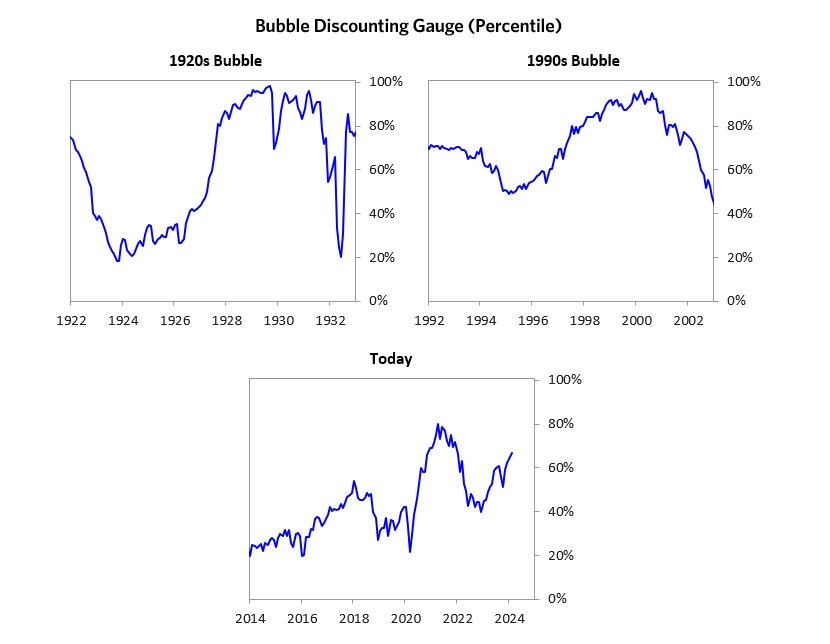

Biện pháp này tính toán tốc độ tăng trưởng thu nhập cần thiết để tạo ra lợi nhuận vốn cổ phần vượt quá lợi nhuận trái phiếu. Điều này có được bằng cách xem xét các chứng khoán riêng lẻ và cộng các số liệu của chúng lại. Hiện tại, chỉ báo này chỉ ở khoảng phân vị thứ 67 đối với thị trường tổng hợp—cao hơn một số số liệu khác của chúng tôi. Tăng trưởng thu nhập được chiết khấu trong cổ phiếu vẫn còn hơi cao.

Mag-7 trông có vẻ sủi bọt theo thước đo này, nhưng không sủi bọt. P/E đã đạt được từ mức cao nhất trong thời kỳ COVID nhưng vẫn tăng so với lịch sử. Và mức P/E này đang đạt được mức tăng trưởng thu nhập dự kiến khá cao, được thúc đẩy bởi những kỳ vọng về AI đối với nhiều công ty trong số này.

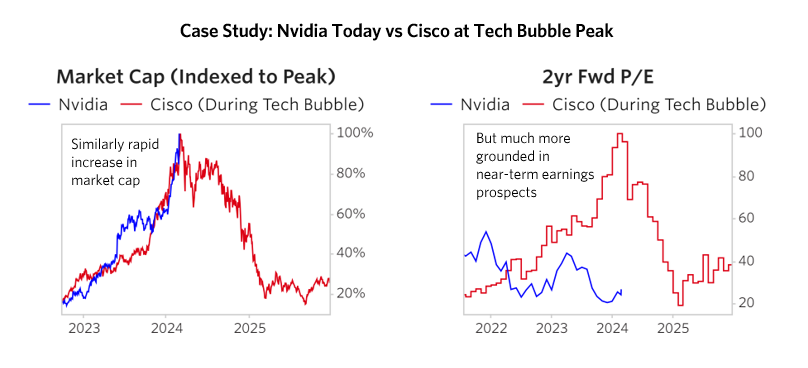

Chúng tôi thấy việc so sánh với bong bóng công nghệ rất hữu ích trong việc giải thích lý do tại sao ngày nay chúng ta không nhìn thấy bong bóng. Ví dụ, chúng ta có thể xem xét Nvidia ngày nay so với Cisco trong thời kỳ bong bóng công nghệ. Hai trường hợp đã chứng kiến quỹ đạo giá cổ phiếu tương tự nhau. Tuy nhiên, đường đi của dòng tiền lại khá khác nhau. P/E dự phóng hai năm tới của Nvidia hiện nay là khoảng 27, phản ánh rằng, ngay cả khi vốn hóa thị trường tăng ~10 lần, thu nhập cũng tăng đáng kể và dự kiến sẽ tiếp tục tăng trong một hoặc hai năm tới do số lượng đơn đặt hàng thực tế mà chúng tôi có thể xác nhận. Trong thời kỳ bong bóng công nghệ, P/E dự phóng trong hai năm của Cisco đạt 100. Thị trường đang định giá mức tăng trưởng mang tính đầu cơ/dài hạn hơn nhiều so với những gì chúng ta thấy ngày nay.

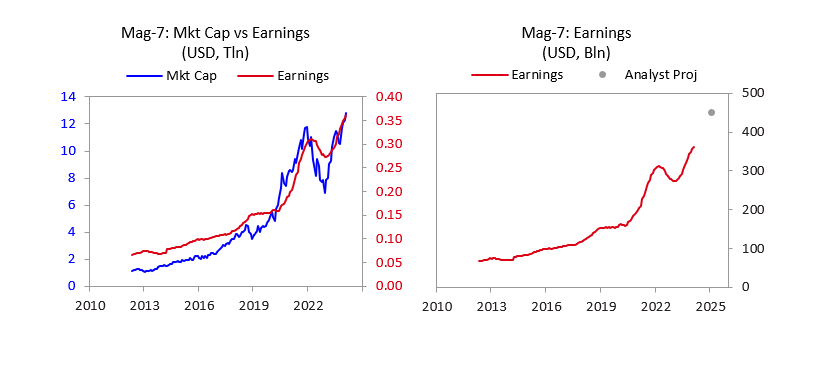

Như bạn có thể thấy trong biểu đồ bên dưới, điều này cũng đúng với Mag-7 rộng hơn; trong vài năm qua, vốn hóa thị trường của các công ty này đã tăng trưởng tương ứng với thu nhập (đã tăng nhanh).

3. Có bao nhiêu người mua mới (tức là những người trước đây chưa tham gia thị trường) đã tham gia thị trường?

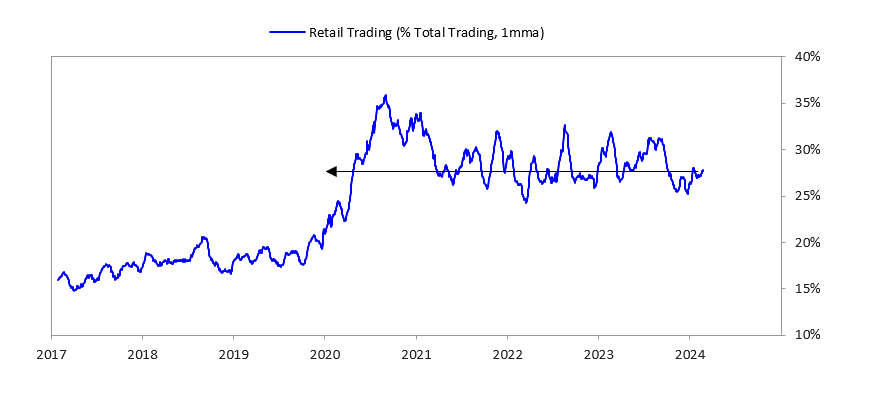

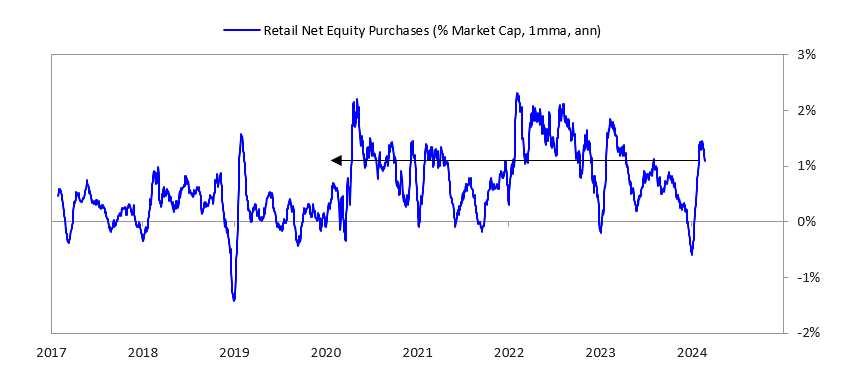

Sự đổ xô của những người mới tham gia bị thu hút bởi giá tăng thường là dấu hiệu của bong bóng. Đây là trường hợp xảy ra trong bong bóng chứng khoán những năm 1990 và bong bóng những năm 1920, dựa trên các báo cáo vào thời điểm đó (tuy nhiên, đáng tiếc là dữ liệu của chúng tôi không đi xa đến mức đó đối với thước đo này và một số thước đo mà chúng tôi sẽ trình bày tiếp theo). Thước đo này đã vượt lên trên phân vị thứ 90 vào năm 2020 do làn sóng các nhà đầu tư bán lẻ mới đổ vào các cổ phiếu phổ biến nhất, mà theo các biện pháp khác dường như đang ở trong bong bóng. Ngày nay, hoạt động của những người mua mới cao hơn một chút so với thông thường – phân vị thứ 55 – nhưng không đặc biệt đáng lo ngại.

Những người chơi bán lẻ tiếp tục hoạt động tích cực trên thị trường, nhưng mức độ hoạt động của họ đã đạt mức cao nhất trong thời kỳ COVID.

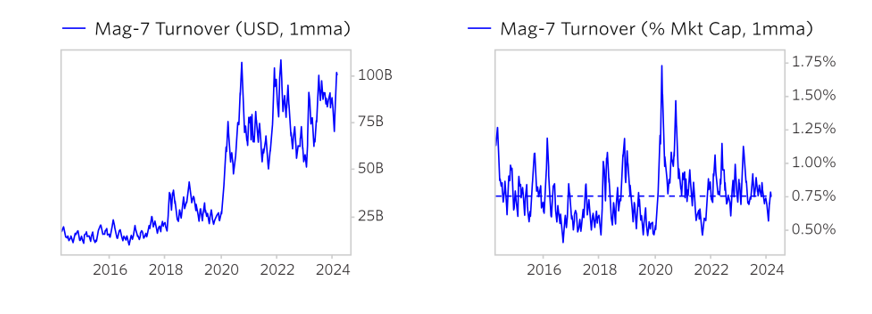

Giao dịch trên Mag-7 (dựa trên doanh thu) vẫn ở gần mức cao nhất mọi thời đại tính theo đồng đô la, nhưng xét về tỷ trọng trong tổng vốn hóa thị trường, nó không giống như một đợt đầu cơ điên cuồng (không giống như mức độ hoạt động cao được thấy trong thời kỳ Covid-19). ).

4. Tâm lý lạc quan đến mức nào?

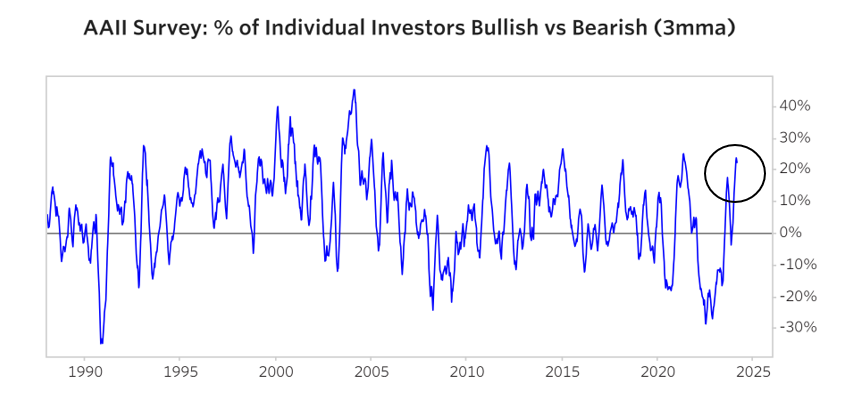

Tâm lý càng lạc quan thì càng có nhiều người đầu tư, vì vậy họ có thể có ít nguồn lực hơn để tiếp tục đầu tư và có nhiều khả năng bán hơn. Tâm lý trên thị trường hiện ở mức trung tính đến hơi tích cực—không nằm trong vùng bong bóng.

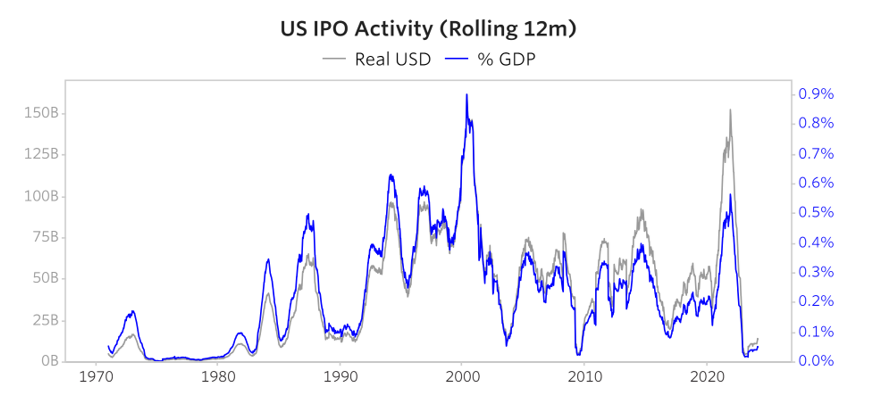

Hoạt động IPO, một điểm dữ liệu hữu ích cho các điều kiện tâm lý thị trường chứng khoán, đã đạt mức cực cao cho đến năm 2022, do sự bùng nổ của SPAC và điều kiện thị trường chứng khoán mạnh mẽ đã thúc đẩy việc phát hành cổ phiếu nhanh chóng. Điều này đã đảo ngược một cách có ý nghĩa, gần đây có rất ít hoặc không có hoạt động IPO nào.

Dưới đây, chúng tôi hiển thị tâm lý được khảo sát của các nhà đầu tư bán lẻ — bạn có thể thấy điều này giảm đáng kể như thế nào vào khoảng năm 2022 khi Fed thắt chặt và gần đây có vẻ lạc quan hơn.

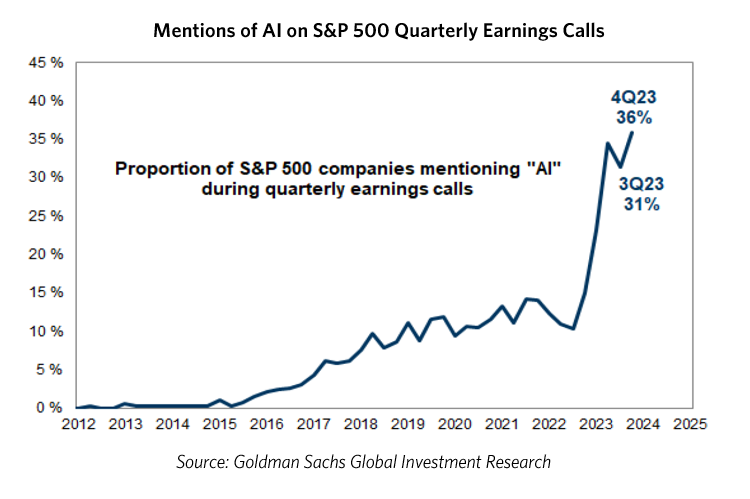

Tình cảm xung quanh AI khá lạc quan. Bạn có thể thấy bên dưới rằng hơn một phần ba số cuộc gọi thu nhập gần đây có đề cập đến AI.

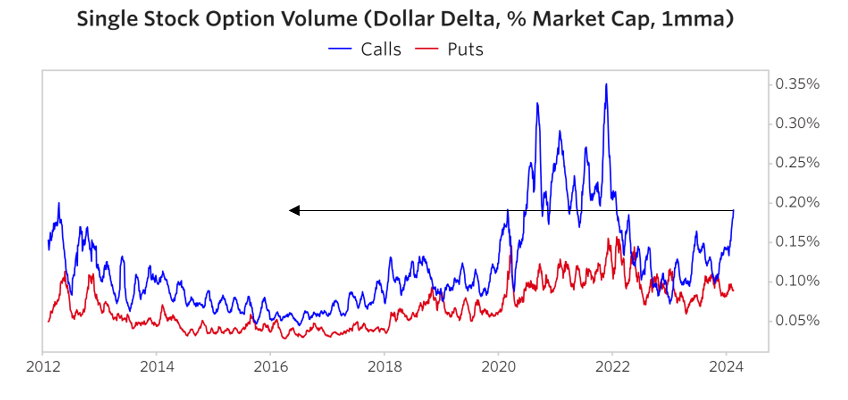

Một cách khác để chúng ta có thể hiểu được hoạt động đầu cơ là xem xét thị trường quyền chọn — chúng ta có thể thấy rằng hoạt động quyền chọn đã đạt mức cao nhất mọi thời đại trong bong bóng năm 2022 và tăng nhẹ ở mức hiện nay.

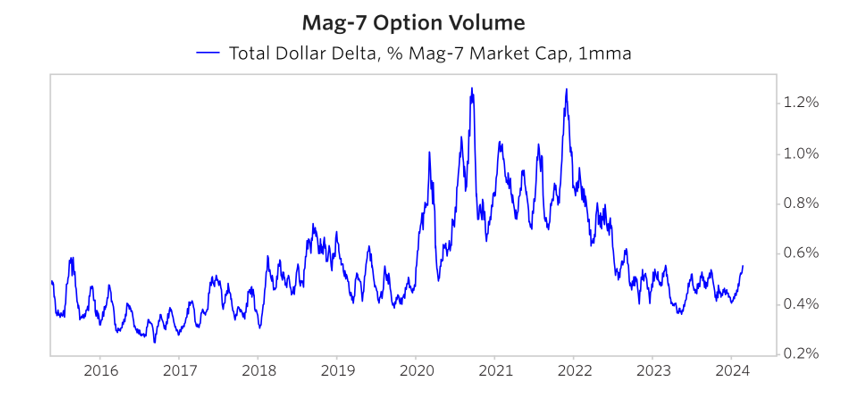

Hoạt động tùy chọn trong Mag-7 có vẻ không đặc biệt cao.

5. Việc mua hàng có được tài trợ bằng đòn bẩy cao không?

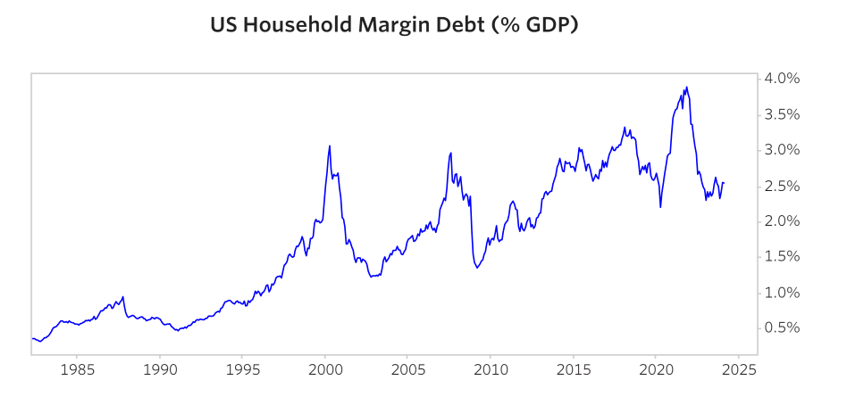

Việc mua hàng có đòn bẩy làm cho nền tảng của việc mua yếu hơn và dễ bị buộc phải bán hơn trong thời kỳ suy thoái. Thước đo đòn bẩy của chúng tôi, xem xét động lực đòn bẩy của tất cả những người chơi chính, có vẻ khỏe mạnh—ở mức đọc phần trăm thứ 23.

Ví dụ: bạn có thể thấy bên dưới rằng dư nợ ký quỹ của hộ gia đình đã giảm đáng kể so với mức đỉnh điểm trong thời kỳ COVID và hiện ở mức gần mức thấp nhất trong 10 năm.

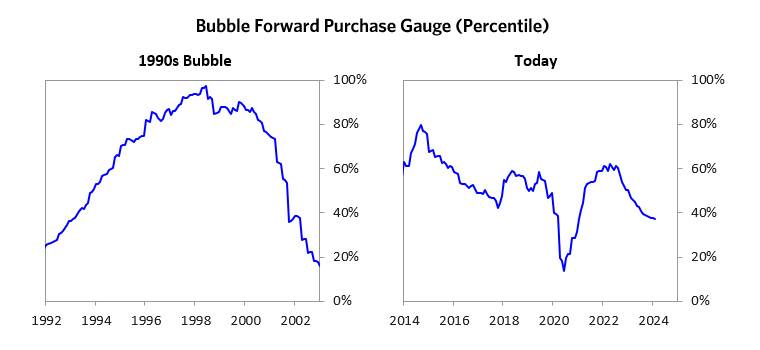

6. Người mua đã thực hiện các giao dịch mua kỳ hạn kéo dài đặc biệt ở mức độ nào?

Một quan điểm về việc liệu kỳ vọng có trở nên quá lạc quan hay không xuất phát từ việc xem xét các giao dịch mua kỳ hạn. Chúng tôi áp dụng thước đo này cho tất cả các thị trường và nhận thấy nó đặc biệt hữu ích trong thị trường hàng hóa và bất động sản, nơi việc mua kỳ hạn được thể hiện rõ ràng nhất. Trong thị trường chứng khoán, chúng tôi xem xét các chỉ số như chi tiêu vốn – liệu các doanh nghiệp (và ở mức độ thấp hơn là chính phủ) đang đầu tư nhiều hay ít vào cơ sở hạ tầng, nhà máy, v.v. Nó phản ánh liệu các doanh nghiệp có đang ngoại suy nhu cầu hiện tại thành mạnh mẽ hay không. tăng trưởng nhu cầu trong tương lai. Thước đo này ở phân vị thứ 38, ít bọt hơn một chút so với các thước đo khác của chúng tôi.

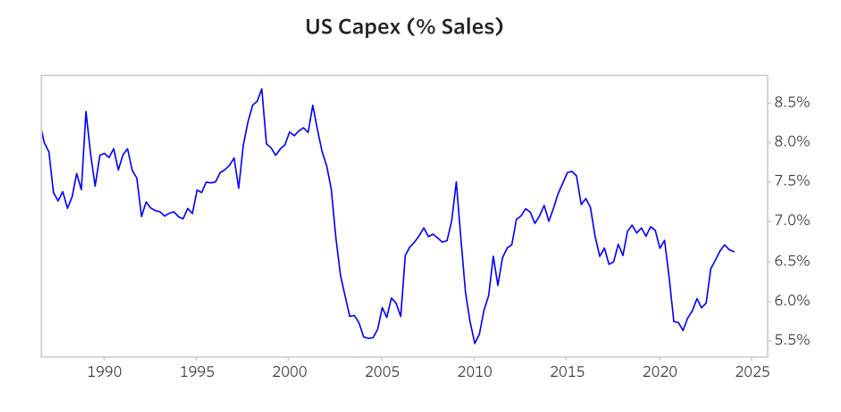

Bạn có thể thấy bên dưới mức chi tiêu vốn của các công ty niêm yết ở Mỹ vẫn ở mức tương đối thấp.

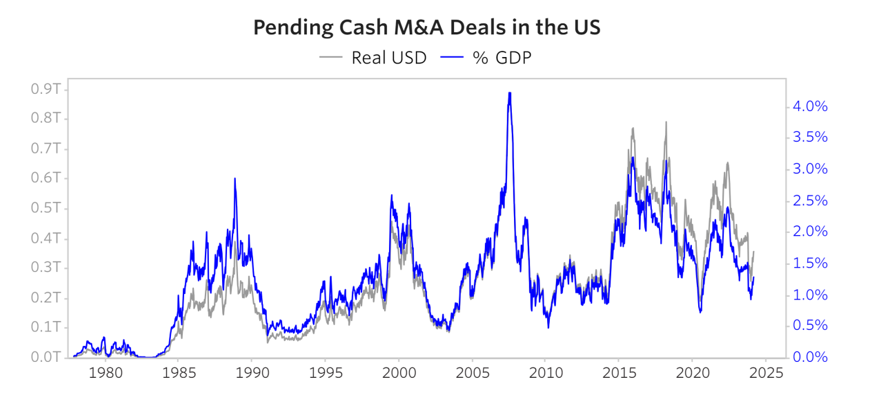

M&A đang chờ xử lý là một lĩnh vực khác mà chúng tôi có thể đánh giá xem người mua có thực hiện mua cổ phiếu kỳ hạn bằng tiền mặt hay không. Như bạn có thể thấy bên dưới, các giao dịch M&A tiền mặt đang chờ xử lý ngày nay không đặc biệt tăng cao.

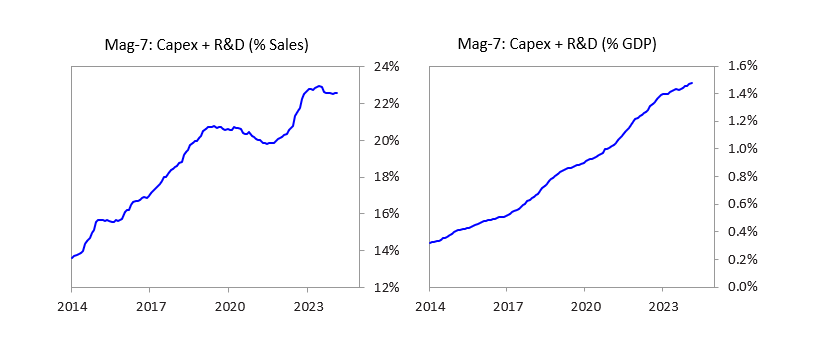

Các giao dịch mua kỳ hạn có vẻ sôi nổi đối với Mag-7. Chúng tôi thấy các công ty này đầu tư đáng kể. Bạn có thể thấy bên dưới rằng vốn đầu tư của các công ty này đang ở mức cao nhất mọi thời đại, cả so với doanh thu của chính họ và tính theo tỷ trọng của nền kinh tế.

Chúng tôi muốn chuyển cho bạn các số liệu cập nhật về thước đo bong bóng của chúng tôi trước sự phục hồi mạnh mẽ của chứng khoán Hoa Kỳ và những câu hỏi mà tôi nhận được từ độc giả. Những gì bạn làm với điều này là tùy thuộc vào bạn.

Tác giả: Ray Dalio (01/3/2024)

|

MỜI MUA ĐẤT NỀN TÂY NINH

|

|

Tham gia thảo luận